En un año de presión de precios y reconfiguración comercia

Nuevo récord exportador del arándano peruano

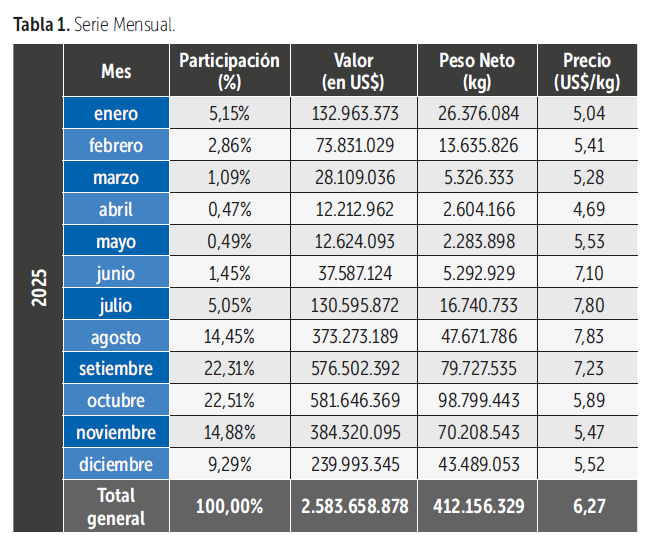

Los datos de Fresh Fruit, división de inteligencia comercial de Preciso Consultoría, estiman un cierre de US$ 2,584 millones y 412,156 toneladas (US$ 6.27/kg). El 2025 se consolidó la presencia peruana en el mundo y se amplió la diversificación de mercados. Pero, también dejó una señal clara, cuando la producción se concentra en el pico de campaña, el mercado tiende a ajustar el valor por kilogramo.

18 de Abril 2026

Equipo Redagrícola

El 2024 ya había marcado un punto alto para el sector exportador de arándano, con un récord que reconfiguró la referencia anual. En el 2025, ese umbral no solo se mantuvo, se superó. El arándano peruano cerró el año con exportaciones por US$ 2,584 millones y 412,156 toneladas, alcanzando US$ 6.27/kg. El resultado supera el máximo del 2024 (US$ 2,262 millones y 351,828 toneladas), con un crecimiento de 17% en volumen y 14% en valor. La contracara fue el precio: el año terminó 3% por debajo del 2024 (US$ 6.43/kg), consistente con un mercado que absorbió el mayor volumen —principalmente— mediante un ajuste a la baja en el valor por kilogramo.

La dinámica anual se concentró, otra vez, en el tramo de mayor demanda, pero también de mayor sensibilidad al exceso de oferta. Octubre fue el mes de mayor valor, con US$ 582 millones y 98,799 toneladas a US$ 5.89/kg, ligeramente por encima de octubre del 2024 (US$ 564 millones, 98,110 toneladas, US$ 5.75/kg). El crecimiento del año se explicó, sobre todo, por un mayor flujo en agosto y septiembre, que elevó el volumen total. La mayor disponibilidad en meses de baja producción llevó a que se amplificara la presión sobre el valor por kilogramo en semanas de alta coincidencia de países productores y con programas minoristas ya definidos.

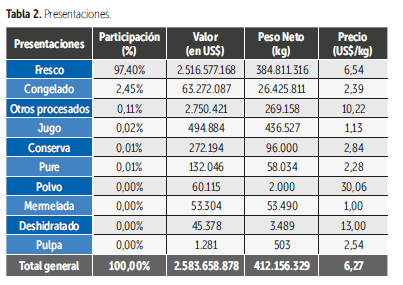

MIX DE PRESENTACIÓN: PREDOMINIO DEL FRESCO Y AVANCE DEL CONGELADO

En ese contexto, el foco se desplaza desde el crecimiento del volumen hacia la comercialización de ese volumen. El mix de presentación —fresco, congelado y procesados— adquiere relevancia porque ordena las salidas comerciales en el pico de campaña y afecta el valor por kilogramo del conjunto.

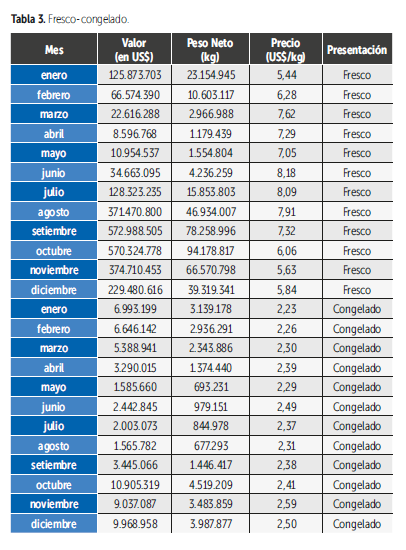

El arándano peruano continúa siendo mayoritariamente fresco. En el 2025, el fresco concentró US$ 2,517 millones y 384,811 toneladas, equivalente a 97.4% del valor anual, a US$ 6.54/kg. En el 2024, la participación del fresco fue 98.6%, lo que sugiere que el consumidor mundial aún tiene una preferencia masiva por las características del producto fresco y la aceptación de otros formatos aun está en una transición gradual.

Dentro de esta transición gradual, el principal cambio se observó en congelado. En el 2025 registró US$ 63 millones y 26,426 toneladas (2.5% del valor), más del doble que en el 2024 (US$ 31 millones; 1.4 %). Sin embargo, su valor por kilogramo (US$ 2.39/kg) se mantiene significativamente por debajo del fresco. En la práctica, el congelado actúa como mecanismo de absorción en semanas de exceso de oferta, pero, mientras más gana participación, también contribuye a reducir el precio del conjunto.

Jugo, conserva, puré, pulpa, mermelada, deshidratado y otros procesados se mantienen en una escala secundaria, cada uno por debajo de 0.10% del valor, con un rol complementario más que estructural.

ESTACIONALIDAD, EL DESEMPEÑO SE DEFINIÓ EN EL SEGUNDO SEMESTRE

La campaña mantuvo una elevada concentración en el tramo final del calendario. En el 2025, septiembre-octubre explicaron alrededor de 45% del valor y 43% del volumen anual. Si se extiende la ventana a agostonoviembre, la concentración se vuelve aún más marcada: 74% del valor del año se resolvió en esos cuatro meses. En el agregado del segundo semestre, el peso alcanzó 88% del valor exportado y 87% del volumen enviado. Dentro de ese núcleo, el contraste entre septiembre y octubre ilustra la tensión entre valor y volumen:

• Septiembre 2025: U S$ 5 77 millones y 79,728 toneladas (US$ 7.23/kg).

• Octubre 2025: US$ 582 millones y 98,799 toneladas (US$ 5.89/kg).

PRECIO, EL AJUSTE SE CONCENTRÓ EN EL PICO DE OFERTA

El retroceso anual del precio (-3%) se entiende por la localización del pico de campaña debido al incremento de fruta. En el 2024, agosto y septiembre capturaron precios elevados; en 2025, esos mismos meses recibieron mucho más volumen y el mercado absorbió el excedente, principalmente, ajustando el precio.

• Agosto: volumen +117%, v alor +69%, precio -22% (de US$ 10.09/kg a US$ 7.83/kg).

• Septiembre: volumen +53%, valor +19%, precio -22% (de US$ 9.30/kg a US$ 7.23/kg).

• Octubre: volumen casi estable (+0.7%) y un precio mayor (+2%), suficiente para un avance de +3% en valor.

Hacia el cierre del año, el comportamiento fue mixto: noviembre retrocedió en valor (-6%) por menor volumen (-15%), mientras diciembre repuntó con mayores envíos (+13%) y un incremento de valor de alrededor de +24%.

RITMO DE CAMPAÑA, INICIO DÉBIL, PERO ACELERACIÓN DESDE ABRIL

El año comenzó por debajo del 2024. Enero-marzo sumó US$ 235 millones (9% del año), frente a US$ 311 millones en el mismo periodo del 2024. La campaña tomó tracción desde abril, el bloque abril-julio incrementó su peso, pasando de 4% del valor anual en el 2024 a 7% en el 2025. En términos absolutos, ese tramo aportó US$ 193 millones en el 2025 frente a US$ 82 millones un año antes.

Este adelantamiento del flujo tiene una implicancia operativa que mejora la continuidad comercial, pero amplía el periodo en que el mercado enfrenta presión de precios. En esas condiciones, es una estrategia competitiva tener variedades premium propias que el mercado valora sobre el resto de las variedades, con la finalidad de diferenciarse en un producto con demanda amplia, debido a consumidores más selectivos.

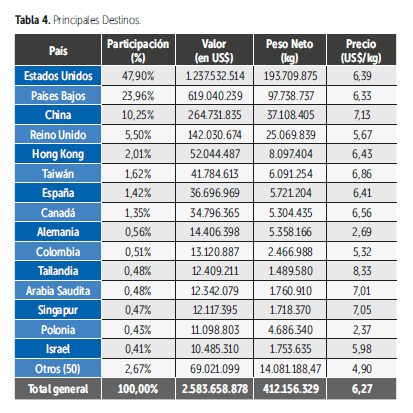

MERCADOS: MÁS DESTINOS Y MENOR CONCENTRACIÓN

En 2025, el arándano peruano llegó a 65 destinos, por encima de los 52 del 2024. Esta diversificación de mercados ayudó a que la concentración en los cinco principales destinos disminuya su peso desde 94% del valor en el 2024 a 90% en 2025.

Cuatro movimientos sintetizan la recomposición:

• Estados Unidos se mantuvo como el principal mercado, con un valor en torno a US$ 1,238 millones y una participación de 48%. Los envíos alcanzaron 193,710 toneladas (+2%).

• Países Bajos reforzó su papel como puerta de entrada a Europa: subió de US$ 471 millones a US$ 619 millones (+31%) y elevó su participación a 24%.

• China fue el cambio estructural del año: pasó de US$ 105 millones a US$ 265 millones (+152%) y duplicó su participación (de 5% a 10%).

• Hong Kong se contrajo de manera significativa: de US$ 196 millones a US$ 52 millones (-73%), consistente con una reasignación dentro de Asia y

mayor peso directo de China en el comercio.

En un año de precio más exigente, el crecimiento descansó en mercados con alta capacidad de absorción: Europa consolidó su rol a través de Países Bajos y Asia se reordenó hacia China. Esto sugiere decisiones de colocación para sostener salida con mayor disponibilidad de fruta, aun con menor prima por kilogramo.

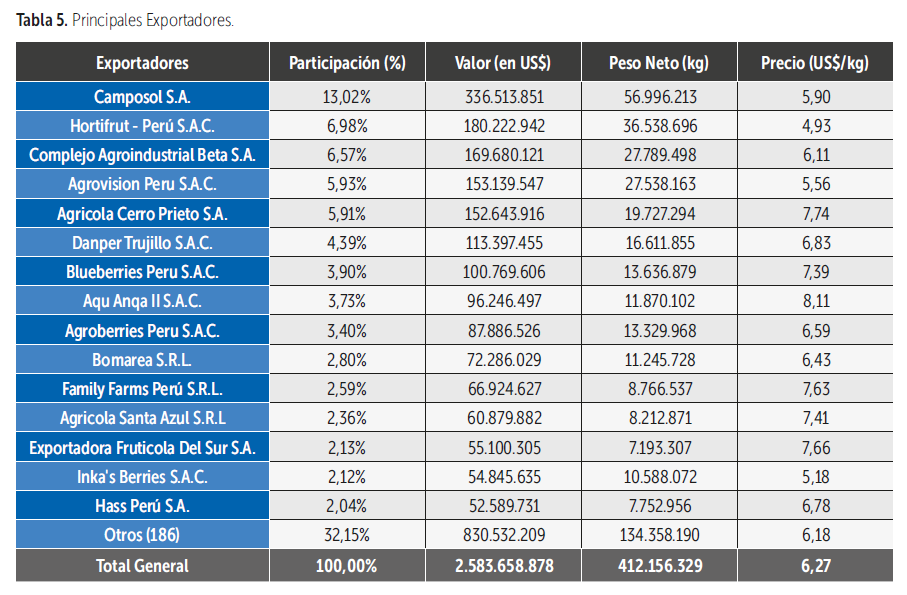

ESTRUCTURA EMPRESARIAL: MÁS EXPORTADORES, PERO LA CONCENTRACIÓN ES AÚN RELEVANTE

En el 2025, participaron 201 empresas, frente a unas 170 en el 2024. Pese a la ampliación de la base exportadora, la venta se mantiene solida con las principales empresas garantizando la producción peruana en el mundo:

• Top 10: 57% del valor en el 2025 (58% en el 2024).

• Top 5: 39% (43% en el 2024).

Los principales exportadores del 2025 fueron Camposol S.A. (US$ 337 millones), Hortifrut – Perú S.A.C. (US$ 180 millones), Complejo Agroindustrial Beta S.A. (US$ 170 millones), Agrovisión Perú S.A.C. (US$ 153 millones) y Agrícola Cerro Prieto S.A. (US$ 153 millones).

IMPLICANCIAS PARA 2026: CONVERTIR ESCALA EN RETORNO

El 2025 confirmó un punto central: cuando el volumen crece en semanas críticas, el mercado tiende a ajustar primero el valor por kilogramo. En ese marco, el desafío para 2026 no es únicamente expandir envíos, sino optimizar la colocación (proteger condición de llegada, sostener consistencia de programas y refinar la asignación de mercados en el pico).

La logística se va a convertir en un aliado primordial de los exportadores peruanos para poder mejorar los envíos a los diferentes mercados mundiales. La llegada al Terminal Portuario Paracas S.A. del gigante suizo Terminal Investment Limited Holding S.A. (TiL), vinculada a la empresa Mediterranean Shipping Company (MSC); la consolidación de Terminales Portuarios Euroandinos – Paita S.A. formada por Tertir Terminais (Yilport) y DP World Logistics (DP World); y la mayor presencia comercial del Puerto de Chancay deben de ser mecanismos adicionales para que los exportadores peruanos mejoren sus programaciones y puedan distribuir sus envíos de formas más eficientes, que les disminuya el efecto en el precio que se ve ahora cuando los envíos llegan en fechas muy cercanas a los diversos puertos de destino.

Estrategias como Origen de la empresa Camposol que le permite tener dos variedades patentadas propias que son atractivas a sus clientes, les permite garantizar que su producción no se vea afectada por los demás envíos. Es una estrategia que será seguida con total certeza por otras empresas peruanas. Agrícola Cerro Prieto, por ejemplo, ya menciona convenios con universidades con la misma finalidad de mejorar sus variedades y sacar variedades propias.

Todas esas medidas, no son más que muestras de la madurez que viene obteniendo el sector agroexportador peruano que poco a poco se pone en camino a estar en el top 5 mundial de los principales productores y exportadores de frutas frescas.

En paralelo, la apertura y profundización de accesos adquiere mayor relevancia: más destinos y mejores ventanas comerciales permiten distribuir el flujo y reducir presión sobre los mercados tradicionales. Con calidad verificable, logística eficiente y acceso comercial, el sector puede transformar la escala alcanzada en un mejor retorno por kilogramo, incluso bajo un entorno global más competitivo.