La uva peruana en 2026

El reto de sostener el valor y mantenerse un paso adelante de la competencia

Tras romper el umbral de los US$ 2,000 millones en 2025, Perú tendrá un 2026 con una industria que aún puede producir más. El mercado, sin embargo, luce menos receptivo: hay más oferta, menos margen comercial y una exigencia creciente sobre calidad, condición y destino.

25 de Mayo 2026

LUIS CORVERA Director general de Fresh Fruit Perú

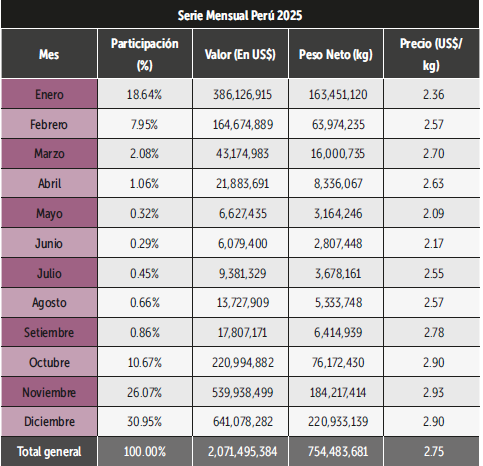

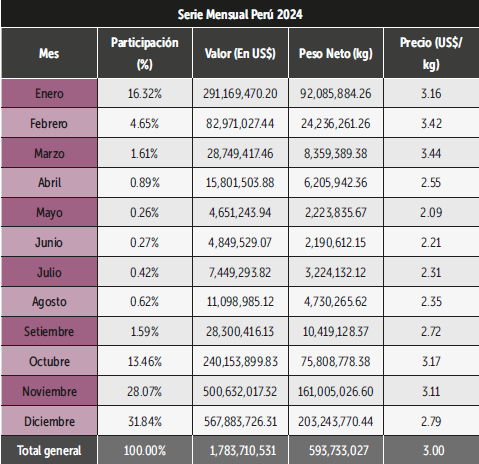

La uva peruana llega a 2026 con un mérito evidente y una advertencia igual de clara. En 2025, los envíos sumaron US$ 2,071 millones y 754,484 toneladas, con un precio de US$ 2.75/kg. El valor creció 16% y el volumen 27%, mientras que el precio cayó 9%. En la práctica, el sector siguió expandiéndose, pero el calendario de producción peruano genera presiones sobre el valor por kilogramo. Para un mercado mundial de más de 12 mil millones de dólares, el Perú es el líder indiscutible en agroexportaciones de uva; sin embargo, el volumen peruano no debería tener un impacto considerable en el precio. El récord, entonces, no cuenta solo una historia de fortaleza. También señala que, hacia adelante, el desafío será sostener valor en un entorno en el que la mayor producción, no solo nacional, sino mundial, presiona el precio de los agroexportadores peruanos a la baja.

UNA EXPANSIÓN QUE YA CAMBIÓ DE ESCALA

La historia de la uva permite llegar a algunas conclusiones. En 2010, la uva peruana exportaba alrededor de US$ 190 millones. Quince años después, el valor se multiplicó hasta superar los US$ 2,000 millones. Pocas ramas de la agricultura peruana han mostrado una expansión tan acelerada y, al mismo tiempo, tan consistente.

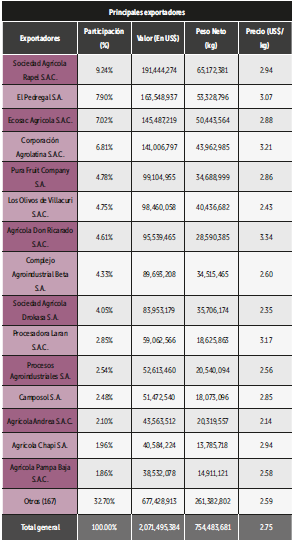

La expansión es resultado del esfuerzo y la madurez de empresas privadas e instituciones del Estado peruano, que han ido ganando espacio en el mercado mundial de alimentos. Los agroexportadores de uva peruanos conforman una industria que consolidó escala, logística, conocimiento varietal y presencia en los principales mercados del hemisferio norte. El salto, además, ya no descansa en un puñado marginal de empresas: en 2025 participaron 182 exportadoras, frente a 174 en 2024, aunque el tramo alto sigue pesando con fuerza y el top 10 todavía concentra 56% del valor exportado. Es una señal interesante: la base crece de forma continua, pero los líderes de la campaña aún se mantienen en un grupo relativamente acotado de actores.

UNA CAMPAÑA QUE SE DEFINE EN POCOS MESES

La manera en que se distribuye la campaña explica buena parte de la tensión comercial que se avecina. La uva peruana tiene una estacionalidad bien marcada: el norte domina el cierre del año y el sur prolonga la presencia del producto durante los primeros meses del siguiente. En 2025, enero, noviembre y diciembre explicaron 76% del valor anual y 75% del volumen.

El primer semestre movió 243 mil toneladas por US$ 594 millones, con un precio de US$ 2.44/kg; frente al mismo trimestre de 2024, eso implicó un crecimiento de 48% en valor y de 95% en volumen, acompañado de una caída notoria del precio desde US$ 3.23/kg. Más adelante, entre octubre y diciembre, el trimestre decisivo concentró 68% del valor y 64% del volumen del año, pero volvió a mostrar un precio inferior al del mismo periodo de 2024. La imagen es bastante clara: la campaña peruana tiene músculo, pero ese músculo opera en ventanas muy estrechas y, por eso mismo, queda más expuesto a cualquier cambio en la densidad de oferta internacional.

POCOS MERCADOS DEFINEN CASI TODO EL RESULTADO

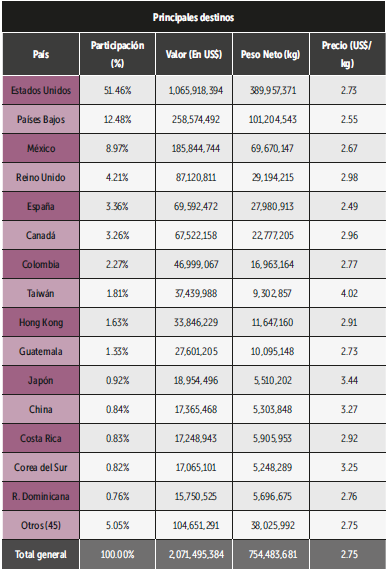

A esa sensibilidad temporal se suma otra, quizá más delicada: la concentración geográfica. En 2025, la fruta peruana llegó a 60 destinos, aunque cinco de ellos —Estados Unidos, Países Bajos, México, Reino Unido y España— explicaron cerca de 80% del valor y 82% del volumen; si se añade Canadá, la proporción sube a alrededor de 84% y 85%, respectivamente.

Estados Unidos, por sí solo, absorbió US$ 1,066 millones y 390 mil toneladas. El dato no solo retrata el peso del mercado estadounidense. Muestra algo más importante: la uva peruana sigue dependiendo de un grupo reducido de plazas que terminan fijando el tono de toda la campaña. Estados Unidos y Europa, en particular, son los que anclan el promedio anual que recibe el exportador. Asia puede pagar mejor, pero lo hace de forma esporádica, selectiva y bajo exigencias severas de calibre, firmeza y vida útil. Eso vuelve a 2026 un ejercicio menos simple de lo que sugiere el entusiasmo del récord. No bastará con enviar más; hará falta una mejor colocación.

PERÚ LLEGA FORTALECIDO, PERO EL MERCADO TAMBIÉN CAMBIÓ

Desde ese punto de partida, el panorama global importa más que nunca. Como en 2025, Perú volvería a superar las 740 mil toneladas y podría alcanzar otro máximo histórico en 2026, manteniéndose Estados Unidos como principal destino y con una canasta cada vez más dominada por variedades sin semilla. No es un dato menor. Durante años, parte de la fortaleza peruana descansó en la velocidad con que el sector incorporó genética comercial más atractiva para supermercados y consumidores. Hoy, esa reconversión luce bastante más avanzada: las ‘seedless’ ya representan alrededor de tres cuartas partes de los embarques. En términos estrictamente productivos y comerciales, Perú no llega tarde a la nueva etapa del negocio; llega con bastante trabajo adelantado.

CHINA, EUROPA Y SUDÁFRICA ENDURECEN EL CONTEXTO

China ya no solo destaca como destino para fruta premium, sino también como un competidor de oferta con creciente capacidad exportadora, lo que reordena los incentivos de compra, reduce las primas por origen y deja a Perú en un mercado menos indulgente, con menor espacio para beneficiarse de la escasez ajena. Europa, por su parte, también luce menos receptiva que años atrás: el aumento de su producción comercial, impulsado por mayores rendimientos y nueva área en países clave como Italia, reduce la urgencia importadora y eleva la exigencia del mercado. Es cierto que la preferencia europea por variedades sin semilla juega a favor de Perú, cuya oferta ha avanzado en esa dirección, pero esa ventaja ya no alcanza por sí sola: en un mercado con más oferta propia, se premia más la calidad impecable y se castiga con mayor rapidez cualquier falla de uniformidad o vida útil.

Sudáfrica añade otra presión que vale la pena observar con cuidado. Se estima que sus exportaciones de uva de mesa seguirán creciendo, apoyadas en mejores rendimientos y en una operatividad más fluida en Ciudad del Cabo. Europa, que ya es un espacio muy disputado, podría sentir con más intensidad esa competencia adicional.

CHILE SIGUE MARCANDO EL RITMO DE LA VENTANA

Chile, por supuesto, sigue siendo un referente sudamericano. No porque replique exactamente la campaña peruana, sino porque ambas curvas coinciden en el tramo más sensible de la temporada. Alrededor del 90% de los embarques peruanos se concentra entre octubre y enero, mientras que alrededor del 88% de los chilenos se ubica entre enero y mayo. No hay coincidencia total, pero sí suficiente superposición para tensionar semanas decisivas del primer trimestre. Esa lógica ha sido central durante años: la uva peruana aprovecha una salida temprana y la chilena recoge buena parte del resto de la ventana. El problema —o la oportunidad, según se mire— es que el empalme nunca es limpio. En las semanas en que ambas ofertas conviven, el mercado se vuelve más selectivo y exige mayor precisión comercial y logística.

En ese contexto, Chile cerró 2025 con envíos de 667 mil toneladas, un aumento de 6%, pero con exportaciones por US$ 1,274 millones, 20% menos que el año previo. Es decir, logró mover más fruta, pero con una caída importante en valor. Hacia 2026, además, el panorama luce menos holgado: los primeros meses de la campaña, en particular enero y febrero, ya mostraron envíos 23% menores, lo que apunta a un entorno marcado por menor producción y la persistencia de presiones estructurales sobre el negocio. Ahí aparece un contraste relevante respecto de Perú: más allá del volumen, la oferta peruana ha logrado sostener mejor su valor gracias a su calidad y composición varietal, una diferencia que también se refleja en los precios anuales de exportación, con US$ 2.75/kg en el caso peruano frente a US$ 1.91/kg en el chileno.

EL DESAFÍO YA NO ES CRECER

Todo esto devuelve la discusión al punto central: 2026 no parece un año para medir el éxito solo por el número final de cajas exportadas. El sector peruano ya probó que puede expandirse. La cuestión ahora es si puede hacerlo sin seguir erosionando el precio promedio. Esa pregunta no se responde únicamente con más hectáreas, más plantas de proceso o más contenedores. Se responde con decisiones más precisas. Habrá que asignar con mayor precisión la fruta de mejor condición, proteger la vida poscosecha, leer mejor la secuencia de mercados y evitar que el impulso por embarcar más termine debilitando el valor de toda la campaña. En esta etapa del negocio, la diferencia entre una campaña ‘grande’ y una campaña ‘buena’ puede ser mucho más estrecha de lo que sugieren las estadísticas agregadas. Esa diferencia suele aparecer en los detalles: en el puerto correcto, en la semana correcta, en la variedad correcta y en el supermercado correcto.

UNA INDUSTRIA GRANDE ANTE UNA ETAPA MÁS EXIGENTE

Perú llega a este 2026 con un sector en expansión y como el líder mundial con la oferta más diversificada. Estar un paso delante de la competencia no debe ser motivo para quedarse disfrutando de esa posición, sino para sostener el crecimiento y demostrar que el país ha llegado para imponer un modelo de agroexportación. La industria peruana sigue teniendo atributos contundentes: una oferta varietal cada vez más alineada con la demanda —con Sweet Globe (27%) y Autumn Crisp (18%) a la cabeza, y con las cinco principales variedades concentrando alrededor de 72% del volumen exportado—, una experiencia exportadora acumulada que ya no necesita validación, una ventana comercial de enorme relevancia y una base empresarial que, aunque concentrada, ha seguido ampliándose.

La cuestión no es, por tanto, si Perú puede seguir siendo protagonista. Eso ya está resuelto. La cuestión es qué tipo de protagonista quiere ser en la fase que viene. Esa nueva etapa exige otro lenguaje: menos expansión y más administración del crecimiento; menos volumen y más retorno; menos presencia y más precisión.

En eso reside la verdadera importancia del año que comienza. Si Perú logra sostener valor en medio de una oferta internacional más densa, una Europa menos urgida, una China más influyente y un calendario todavía muy comprimido, entonces la uva peruana no solo habrá crecido: habrá dado un paso adicional hacia una forma más sofisticada de liderazgo. Si no lo logra, seguirá siendo una industria grande, pero cada vez más dependiente de mayores ventas para obtener lo mismo. El matiz parece menor, pero en realidad separa dos futuros distintos.