Mercados

Arándano peruano 2026: Trimestre de transición anticipa el verdadero debate

El primer trimestre de 2026 registra una recuperación del precio respecto al 2025 y una expansión del volumen, aunque sin superar aún los niveles del 2024. La lectura que interesa a inversionistas y operadores, más que entre enero y marzo, está en la capacidad del sector de defender márgenes durante la ventana agosto–noviembre, cuando se define el 60% del año.

05 de Junio 2026

LUIS CORVERA Director general de Fresh Fruit Perú

UN TRIMESTRE QUE NO DEFINE EL AÑO, PERO SÍ AVIZORA EL FUTURO

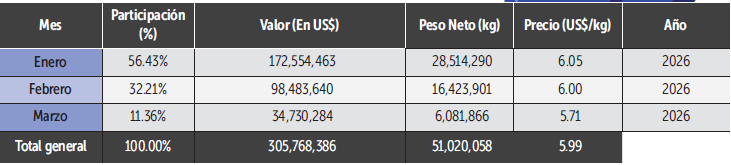

El primer trimestre de 2026 muestra un crecimiento de 31% frente al mismo periodo del 2025. El valor exportado acumulado entre enero y marzo del 2026 alcanza US$ 305.8 millones frente a US$ 233.6 millones del mismo periodo del 2025. Ese resultado se debió a que mejoró la producción exportada (+13%) llegando a 51 mil toneladas y, también, mejoró el precio, US$ 5.99/kg, frente a US$ 5.18/kg en el Q1 2025.

El primer trimestre del arándano peruano es, estructuralmente, el periodo de menor representatividad dentro del año comercial. Enero, febrero y marzo concentran históricamente entre el 10% y el 12% del valor total anual. Ello se da, no porque el sector esté inactivo, sino porque el ciclo productivo de las zonas de mayor rendimiento, como La Libertad, Lambayeque, Áncash e Ica, alcanza su expresión máxima entre agosto y noviembre.

El 2026 comienza a brindar una buena señal para la campaña 2026-2027. En primer lugar, el precio de US$ 5.99/kg supera en US$ 0.81 al registrado en el mismo periodo del año anterior, lo que indica que la presión sobre el valor unitario que caracterizó gran parte de 2025 —cuando el récord en volumen no fue acompañado por un récord equivalente en valor— comienza a moderarse.

En segundo lugar, la mejora en precio acorta la distancia al precio del Q1 2024, cuando el precio llegó a US$ 6.47/kg y el valor exportado alcanzó US$ 310.4 millones. El trimestre actual recupera terreno dando una mejora en la rentabilidad a los exportadores de arándanos, aunque sin haber superado el pico de valor de ese ciclo previo.

La interpretación de fondo es la de un fenómeno clásico en commodities agrícolas. El arándano por años brindó precios bastante atractivos y eso generó la expansión acelerada de oferta. A medida que el área sembrada creció, los volúmenes se incrementaron, pero los precios tienden a ceder hasta que la demanda escale al mismo ritmo o que el sector logre diferenciarse por destino, variedad o posicionamiento comercial. Mientras que el 2025 esa tensión fue evidente para todos los países, el 2026 y el rebote del precio en el primer trimestre sugieren un ajuste cíclico, no una reversión estructural.

LA ESTACIONALIDAD COMO MARCO DE LECTURA OBLIGATORIO

Para cualquier cifra del arándano peruano, la estacionalidad, más que un contexto, es el marco analítico primario. El negocio tiene una arquitectura muy definida en la que el primer semestre opera como periodo de baja intensidad exportadora, mientras que el bloque agosto-noviembre concentra entre el 55% y el 65% del valor anual total.

Esta concentración no es arbitraria. Responde a la coincidencia entre la cosecha peruana de mayor volumen y calidad —que ocurre precisamente en ese periodo— y la demanda estacional de los mercados del hemisferio norte, donde el fin del verano europeo y norteamericano contrae la oferta local de berries; y, sin embargo, el consumo de fruta fresca se mantiene elevado. Es para destacar que el Perú llena esa ventana con una eficiencia logística que ningún otro exportador del hemisferio sur ha podido replicar a escala comparable.

Lo que esto implica para la lectura de 2026 es directo: el Q1 es un prólogo. Los US$ 305.8 millones no anticipan mecánicamente el resultado anual, pero sí establecen condiciones de partida. Un precio de US$ 5.99/kg en enero-marzo, incluso con mayores envíos, indica que los mercados de destino —liderados por Estados Unidos, que absorbe alrededor del 65% del valor del trimestre con US$ 198.4 millones, seguido por Países Bajos con US$ 48.7 millones y Reino Unido con US$ 21 millones— están dispuestos a pagar niveles superiores a los del año anterior.

La pregunta que el sector debe responder es si esos niveles de precio serán sostenibles cuando, entre agosto y octubre, el volumen exportado se multiplique por un factor de cuatro o cinco respecto al primer trimestre. Esa respuesta depende de variables que siguen abiertas: el volumen total de la cosecha peruana, el comportamiento competitivo de Chile, Marruecos y México, la capacidad de absorción de los principales destinos de ese mayor volumen y la capacidad del sector de abrir o profundizar destinos alternativos.

PERSPECTIVAS PARA EL RESTO DEL AÑO: ESCENARIO BASE Y FACTORES DE DESVÍO

El escenario base para el cierre de 2026 apunta a un valor exportado total de US$ 2,900 millones, lo que representaría un crecimiento de 12% respecto al récord de 2025 (US$ 2,568 millones). Asimismo, se proyecta que las exportaciones alcancen más de 450 mil toneladas de envíos. Este crecimiento estaría explicado predominantemente por expansión de volumen, con una contribución de precios que, en el mejor de los casos, sería neutral y, en el escenario de mayor riesgo, levemente negativa.

El razonamiento es el siguiente: el área cosechable en el Perú continúa expandiéndose como resultado de las inversiones realizadas entre 2019 y 2022, cuyo impacto productivo se materializa con rezago. La demanda en los mercados consolidados —principalmente Estados Unidos y Europa— crece, pero a tasas moderadas y con sensibilidad creciente al precio. El consumidor norteamericano y europeo no es inelástico; ante una sobreabundancia de oferta en el punto de venta, el precio spot cede con rapidez. Eso ya ocurrió en determinadas semanas de los ciclos 2022 y 2025, y constituye el principal riesgo de repetición.

TRES VECTORES DE RIESGO MERECEN ATENCIÓN DIFERENCIADA

El primero es la presión sobre precios en la ventana crítica. Si el volumen peruano en agosto-noviembre supera los niveles de 2025 sin un incremento proporcional en los destinos de colocación, el precio de la temporada alta podría enfrentar presión, comprimiendo la rentabilidad dependiendo de la estructura de costos del productor y del margen del exportador. En 2025, los precios de septiembre y octubre se situaron alrededor de US$ 7.19/kg y US$ 5.76/kg, respectivamente, niveles que ya generaron tensión en varios segmentos. Un escenario de mayor volumen sin mejora en la arquitectura de colocación reproduciría, y posiblemente agravaría, esa dinámica.

El segundo es la presión del suministro internacional creciente. El análisis de otros operadores exige precisión, porque casos como el de Chile no operan de la misma manera en todo el calendario. La ventana exportadora chilena se concentra estructuralmente en diciembre-febrero, periodo en el que despacha aproximadamente el 68% de su valor anual.

En el Q1 2026, Chile exportó arándano por US$ 426.4 millones —un 40% más en valor que Perú en el mismo periodo— sobre un volumen de 94 mil toneladas, casi el doble del volumen peruano. Sin embargo, el precio chileno en ese trimestre se situó en torno a US$ 4.55/kg, una brecha de US$ 1.44/kg por debajo del precio peruano. Esa diferencia refleja la presión que ejerce el volumen chileno sobre el precio spot en los meses de mayor coincidencia de oferta, y establece el piso de referencia contra el que compite el arándano peruano cuando ambas temporadas se cruzan en diciembre y en los primeros meses del año.

Una lectura más granular del Q1 chileno revela, sin embargo, una dinámica interna que el número agregado no captura. El trimestre está completamente capturado por enero: ese único mes concentra el 62.7% del valor total del Q1, con US$ 267.5 millones. Este es el registro mensual más alto de la historia exportadora chilena para el arándano, un 25% por encima de enero 2025 y un 70% superior al promedio de enero 2022–2023.

El dato es llamativo, pero su lectura correcta no es de fortaleza sostenida sino de adelantamiento estacional: febrero 2026 se derrumbó a US$ 113.1 millones, una caída del 37.5% frente a febrero 2025 (US$ 181 millones) y el registro más bajo para ese mes desde 2023.

Por otro lado, marzo siguió la misma trayectoria, con un precio de US$ 3.69/kg; ello representa el nivel más bajo del trimestre y un mínimo no visto en ese mes desde 2022. Lo que los datos sugieren es una cosecha chilena que se adelantó en el calendario, saturó enero con volumen récord y dejó febrero y marzo sin inventario suficiente para sostener el ritmo.

Esta dinámica tiene implicaciones directas para el Perú. Un enero chileno de esa magnitud —56 mil toneladas despachadas en un solo mes— ejerce presión real sobre los precios spot en los mercados de destino compartidos, principalmente Estados Unidos y Europa, precisamente cuando la oferta peruana de ese periodo es limitada.

El hecho de que el precio promedio peruano del Q1 2026 (US$ 5.99/kg) haya igualmente mejorado respecto al año anterior sugiere que esa presión fue absorbida, pero no que sea irrelevante. Chile no es un competidor estático ni de precio bajo por diseño: es un competidor que está mejorando simultáneamente en volumen y en valor —sus exportaciones anuales crecieron un 17% en 2025 respecto a 2024, hasta US$ 799.6 millones, con un precio que ha escalado progresivamente desde US$ 3.82/kg en 2022 hasta un rango de US$ 4.47–4.85/kg entre 2024 y 2025— y cuya convergencia hacia el precio peruano, hoy separados por US$ 1.44/kg, es el riesgo estructural que el sector debe monitorear con mayor atención de la que habitualmente le dedica.

Marruecos, por su parte, ha expandido su producción con acceso preferencial al mercado europeo bajo el acuerdo de asociación con la Unión Europea, presionando específicamente el segmento de precio medio en el canal europeo. México incrementa sostenidamente sus envíos hacia Estados Unidos, aprovechando proximidad geográfica y acuerdos comerciales vigentes.

La conjunción de estas tres presiones competitivas en mercados distintos y, aun así, interconectados obliga a operar con una sofisticación comercial mayor de la que ha sido necesaria en el pasado, cuando el crecimiento casi orgánico del consumo absorbía el incremento de la oferta.

El tercero, y quizás el más subestimado, es la concentración de mercados. Que Estados Unidos absorba el 65% del valor exportado en el Q1 2026 no es un dato descriptivo: es una métrica de exposición. Cualquier perturbación en ese mercado —regulatoria, arancelaria, de preferencias del consumidor o de acceso logístico— impacta directa y desproporcionadamente sobre el resultado del sector. Una concentración de esa magnitud en un único destino es, en términos de gestión de portafolio, un riesgo mal distribuido.

Frente a estos riesgos, las oportunidades son concretas, pero requieren ejecución disciplinada. La más significativa, por dimensión de mercado potencial y estado actual de las relaciones comerciales, es China. El mercado chino para el arándano fresco importado ha crecido a tasas altas en los últimos años, traccionado por el ascenso de la clase media urbana y el consumidor de alto ingreso en ciudades como Shanghái, Pekín y Chengdú. Perú cuenta con acceso fitosanitario vigente, pero su materialización en volúmenes comercialmente relevantes ha sido gradual y concentrada en ciertos momentos del año.

En el Q1 2026, China no registra colocaciones en las estadísticas de exportación, en línea con un patrón observado previamente, donde los envíos comienzan a partir de mayo. Esta dinámica no implica ausencia de mercado, sino una ventana comercial distinta dentro del calendario exportador. De hecho, en 2025, China escaló posiciones dentro de la canasta de destinos, pasando a ubicarse como el tercer principal mercado, desde el quinto lugar que ocupaba en 2024.

Europa presenta oportunidades de profundización más que de apertura. Países Bajos opera como hub redistribuidor hacia Alemania, Francia, Suecia y otros mercados, pero la colocación directa en canales de mayor margen —el retail premium— sigue siendo subexplotada por la mayoría de los exportadores peruanos quienes operan con lógica de volumen hacia consolidadores antes que con lógica de posicionamiento hacia cadenas finales. Ese modelo funciona cuando los precios son elevados; pierde robustez cuando la competencia aumenta y el consolidador tiene más opciones de proveedor.

En mercados con potencial de crecimiento, destinos como India —que en el Q1 2026 ya registra US$ 1.8 millones a un precio de US$ 5.82/kg—, Arabia Saudita, Emiratos Árabes Unidos y Tailandia muestran una trayectoria de crecimiento consistente. Son mercados que exigen inversión en desarrollo comercial, adaptación logística y certificaciones específicas, pero que compensan con menor presión competitiva y precios relativamente más estables que los mercados maduros del hemisferio norte.

EL INSIGHT ESTRATÉGICO QUE EL SECTOR NECESITA INTERNALIZAR

El arándano peruano ha completado su fase de expansión extensiva. La industria pasó de ser un exportador marginal en 2010 —con despachos que apenas superaban los US$ 30 mil anuales— a consolidarse como el primer abastecedor mundial de arándano fresco, con un valor superior a US$ 2,500 millones en 2025. Ese trayecto fue posible gracias a condiciones naturales excepcionales, inversión privada sostenida y una ventana estacional sin competidor directo de la misma escala.

Esa ventana sigue vigente, pero su rentabilidad marginal está decreciendo. Asimismo, el diferencial de precio de US$ 1.44/kg que el Perú mantiene sobre Chile en el periodo de mayor solapamiento es un activo que puede erosionarse si el sector no trabaja activamente para sostenerlo a través de variedad, calidad y posicionamiento de canal.

El siguiente ciclo de creación de valor no vendrá del crecimiento de hectáreas. Vendrá de la sofisticación comercial. Y esa sofisticación tiene cuatro dimensiones concretas que el sector debería estar ejecutando de forma sistemática.

La primera es la gestión activa de la colocación por mercado y canal. No todos los envíos son equivalentes: un kilogramo vendido directamente a un retailer premium genera más valor que el mismo kilogramo vendido a un intermediario en Países Bajos. La arquitectura comercial del exportador peruano promedio todavía está optimizada para el segundo modelo. Migrar hacia el primero exige inversión en desarrollo de clientes, logística de frío de precisión y trazabilidad. Sin embargo, esta es la única vía para defender márgenes cuando el volumen agregado del sector sigue creciendo.

La segunda es la diversificación efectiva del portafolio de destinos, medida en resultados, no en intenciones. Un exportador con el 65% de sus ventas concentradas en un solo mercado tiene un perfil de riesgo que cualquier analista financiero calificaría como subóptimo. Reducir esa concentración al rango del 45-50% en un horizonte de dos a tres años es alcanzable para las empresas con capacidad comercial y financiera para hacerlo; para las que no la tienen, el costo de la inercia se volverá evidente en la próxima crisis de precio.

La tercera es la diferenciación por variedad. El arándano Biloxi, que impulsó la expansión productiva peruana por su facilidad agronómica, ha sido desplazado por variedades como Ventura, que hoy lidera la matriz varietal y ha sostenido la expansión reciente del sector.

Este proceso se refleja también en estrategias empresariales más sofisticadas: compañías líderes como Camposol vienen desarrollando nuevas variedades propias —como Sol One y Maia Blue— orientadas a mejorar rendimiento, firmeza, consistencia y atributos de consumo. Los canales de mayor valor están migrando hacia este tipo de perfiles varietales, con mayor calibre, mejor vida útil postcosecha y mejor experiencia de consumo. Los exportadores en proceso de reconversión varietal hoy estarán mejor posicionados para capturar el diferencial de precio premium en dos o tres temporadas.

La cuarta es la eficiencia en cadena de frío y logística de largo alcance. La profundización del mercado chino —y de otros destinos asiáticos— depende, en buena medida, de la capacidad de los exportadores peruanos de garantizar condiciones de temperatura y tránsito que preserven la calidad del producto en viajes de 25 a 35 días.

En este frente, la mejora en conectividad marítima comienza a cambiar las condiciones de acceso: el desarrollo del Puerto de Chancay y la implementación de servicios directos como la ruta Alpaca de APM Terminals —que conecta al Perú con puertos asiáticos como Ningbo y Busan en aproximadamente 23 días— reducen tiempos de tránsito y amplían la viabilidad comercial de estos mercados. Los operadores que integren esta ventaja logística con ejecución comercial estarán mejor posicionados para profundizar su presencia en China y el resto de Asia. Los que no lo hagan seguirán disputando el mismo espacio en los mercados tradicionales, con menor capacidad de sostener precio.

CIERRE: UN SECTOR EN ENCRUCIJADA ESTRATÉGICA

El Q1 2026 no define el año, pero sí define la conversación correcta. La recuperación parcial de precios es una señal de alivio para este primer trimestre, no de victoria. La verdadera prueba llegará entre agosto y noviembre, cuando el volumen peruano alcance su pico y los mercados del hemisferio norte deban absorber, una vez más, el peso de una oferta que no deja de crecer.

El sector agroexportador peruano tiene todos los elementos para consolidar su posición de liderazgo global: condiciones naturales, escala productiva, experiencia acumulada y una ventana estacional que ningún competidor ha podido replicar completamente. Lo que determina su capacidad de crear valor en el próximo ciclo no es más producción. Es inteligencia comercial aplicada.

El arándano peruano no debe de concentrarse en más hectáreas para ganar. Es momento de mejores decisiones sobre dónde, cómo y a quién vender lo que ya se produce. Esa es la diferencia entre un sector que crece en volumen y un sector que crece en valor. En ese diferencial reside, en última instancia, la rentabilidad de la inversión.