Luis Corvera, director general de Fresh Fruit Perú

La uva peruana gozó de extraordinarios precios en su última campaña

Las condiciones climáticas llevaron a una caída productiva en la zona norte, pero el centro y sur mostraron un crecimiento. La suma y resta dio un 13% menos de volumen total. La buena noticia fue que la demanda insatisfecha de los mercados resultó en precios mayores, con un aumento de los retornos sobre el 10% en valor. La segunda cosecha piurana registró en abril un histórico promedio de US$4,93 por kilogramo.

26 de Agosto 2024

Equipo Redagrícola

En la última campaña, China fue el tercer destino más importante de las exportaciones de uva de mesa de Perú.

La última campaña de uva peruana estuvo marcada por una atípica distribución mensual de los envíos. El principal factor que determinó esta situación fue el fenómeno El Niño que marcó un 2023 con altas temperaturas. Lo normal es que la campaña de uva inicie en setiembre y se extienda hasta marzo. Sin embargo, debido al factor climático y, con ello, la decisión de los productores de disponer más rápido del producto, la campaña se vio adelantada.

Esta situación generó una caída productiva de casi el 14% comparada con la campaña anterior. Sin embargo, la reducción no fue homogénea en todo el país. El territorio norteño resultó mucho más afectado que el sur debido a las altas temperaturas. Regiones como Piura y La Libertad (que aportan el 36% de los envíos) registraron caídas cercanas al 30%, mientras que en las zonas productoras del centro y sur del país, como Lima e Ica (los cuales albergan cerca del 55% de lo exportado), obtuvieron resultados mucho más positivos, con un crecimiento cercano al 6%.

En esta campaña negativa resaltó a implementación de la doble cosecha en el norte del Perú, especialmente en Piura, pues a aquellos que la han llevado a cabo les permitió amortiguar parcialmente la disminución del volumen. Dicha práctica imita los procesos que siguen los productores del Brasil. En el caso peruano, la primera cosecha se realiza entre septiembre y noviembre, mientras que la segunda se hace entre marzo y abril. La segunda cosecha se complementa con las variedades más tardías de Ica, por lo que permite extender mucho más allá de febrero la típica ventana comercial peruana y, con ello, aprovechar la menor oferta regional en los meses correspondientes. Chile suele encontrarse en la etapa final de su campaña y México aún no entra a la etapa fuerte de la suya, por lo que los productores peruanos pueden acceder a mejores precios.

La segunda cosecha representa un mínimo porcentaje de la campaña total piurana (apenas 2%), pero vistos los resultados de esta campaña, cabe esperar que otras empresas se apresuren a implementar la misma estrategia.

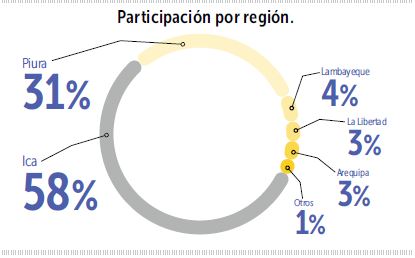

Si bien en la anterior campaña la uva del norte ganó mucho terreno, en la del 2023/24 perdió mucho del avance obtenido. El resultado final fue un claro liderazgo de los envíos por parte de Ica, con una participación de 58%, seguido de Piura con 31% y, muy lejos de los líderes, Lambayeque con 4%.

La campaña cerró con 527.018 toneladas exportadas por un valor de US$ 1.647 millones, lo cual fue 13% menor en volumen, pero con un crecimiento superior al 10% en valor, gracias a los mejores precios. Y con estos resultados, el Perú debería mantenerse como el líder global, título que ostenta desde hace 3 años.

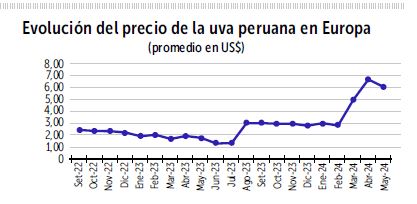

Evolución de los precios en el mercado internacional

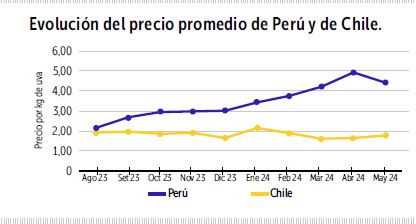

La campaña exportadora 2023/24 inició antes de lo normal. Para finales de agosto de 2023, los primeros grandes envíos se estaban iniciando. Los precios arrancaron cercanos a los US$ 2,14 por kilogramo, 15% mayor al del inicio de la campaña anterior. Esto se debió a que había expectativas de que los volúmenes serían menores en la campaña peruana por los problemas climáticos que asolaron el país, especialmente en las regiones productoras del norte. Y al ser el Perú el mayor proveedor global, afectó a los precios.

El inicio de la campaña también estuvo condicionado por una saludable producción chilena, que no se vio tan afectada como el Perú, debido a su posición más al sur. Con ello, desde el inicio los volúmenes chilenos mostraron un crecimiento, el cual frenó parcialmente el despegue de los precios ante la ausencia de mayores volúmenes peruanos.

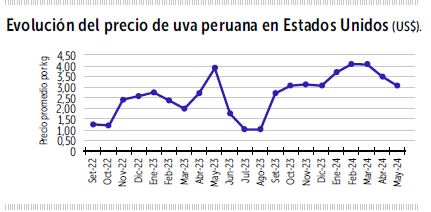

Para de octubre del 2023, los envíos peruanos de uva aumentaron bastante. El adelanto de las exportaciones trajo consigo un crecimiento cercano al 41% en comparación con la campaña anterior. Pero estos resultados eran algo engañosos y muchos de los importadores entendían que el aumento de los volúmenes verificado en esos primeros meses traería consigo cierta escasez para inicios del siguiente año. El mencionado aumento del volumen se observó especialmente en los Estados Unidos, el cual tenía una demanda insatisfecha creciente, aun más con la caída de su producción interna de uva. En dicho mercado se llegó a superar los US$ 3,10 por kilogramo, ayudando a colocar el precio promedio en todo el mundo cerca de los US$ 2,99. Para los meses iniciales de campaña, la mayoría del producto venía de la primera cosecha piurana, zona que tomaba el liderazgo.

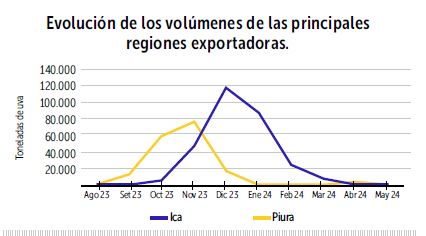

La cúspide de los envíos peruanos se dio entre noviembre y diciembre. En estos dos meses se llegó a despachar alrededor del 50% de los volúmenes totales de la campaña. Para noviembre, Piura tuvo su cúspide de exportaciones. Por su parte, para diciembre, Ica fue la región que presentó la mayor cantidad de producto exportado y el pico más alto de toda la ventana comercial peruana. Contraintuitivamente, los precios continuaron creciendo en aquellos meses, pues los menores volúmenes se mostraron más como certeza que como una mera especulación. Debido a ello, en diciembre se rompió la barrera de los US$ 3,00 por kilogramo en promedio para la uva peruana en el mercado internacional, y sin muestras de que el precio se detendría en su tendencia al alza.

De enero a marzo del 2024 los envíos decayeron significativamente. En esta etapa se presenció la caída más grande de la campaña debido al pronto inicio de la misma y la reducción de los volúmenes generales. Esto también incentivó al crecimiento de los precios de forma considerable. Al finalizar marzo, en el punto más alto de la campaña chilena, la uva de mesa peruana rompió la barrera de los US$ 4,00 por kilogramo, mostrando la gran demanda insatisfecha en los principales mercados.

En abril y mayo, con la segunda cosecha piurana, se pudo aprovechar los precios históricos que se presentaron. El promedio en abril fue de US$ 4,93 por kilogramo, convirtiéndose en el nuevo récord de todos los tiempos para la uva peruana. En mayo, el precio cedió por primera vez en la campaña, retrocediendo a US$ 4,43 por kilogramo. Con ello, se cerró exitosamente la campaña a pesar de los bajos volúmenes, gracias a los excelentes precios y el alargue de la ventana comercial.