La uva peruana sostendría su crecimiento y liderazgo en la campaña 2025/2026

Creciente volatilidad en los mercados internacionales

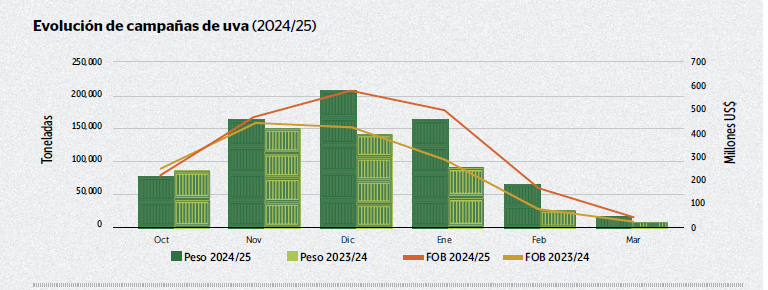

Tras un ciclo de precios excepcionalmente altos entre el 2023 e inicios del 2025, el contexto actual confronta presiones a la baja debido al incremento significativo de la oferta proveniente de México, Sudáfrica, Chile y el propio Perú.

01 de Diciembre 2025

LUIS CORVERA Director general de Fresh Fruit Perú

El comercio mundial de uva fresca superó los US$12,000 millones anuales en 2024, con cerca de 5 millones de toneladas despachadas. Estados Unidos fue el principal destino individual (17% de las compras globales), con un consumo per cápita aún bajo respecto de otros destinos (3.7kg por persona versus 4.1kg de promedio global) y que ha ralentizado su crecimiento. Detrás se ubican Alemania y Rusia (7%), seguidos muy de cerca de China y Gran Bretaña (6%). De manera agregada, Europa concentra casi la mitad (47%) de las compras internacionales de uva fresca.

Por el lado de los exportadores, los datos preliminares indican que el Perú mantuvo su liderazgo global en 2024 con un 13% de participación. Sin embargo, Chile (12%) avanzó agresivamente en la renovación de su portafolio varietal con la finalidad de volver a atender con las variedades que el consumidor actual prefiere, mientras que China (11%) se consolidó como un actor estratégico, tanto por su creciente consumo interno como por su expansión exportadora, que presiona los precios internacionales. En ese contexto, el mercado mundial de la uva de mesa se suele regir por la estacionalidad, siendo la ventana de oferta, la calidad y la variedad las variables que determinan el precio. Una tendencia dominante en los últimos años -y que el Perú logró anticipar y aprovechar para dar el salto- fue la preferencia creciente por las variedades sin semilla (seedless) y el aumento de las exigencias de certificaciones de sostenibilidad, trazabilidad y eficiencia hídrica por parte de los compradores en mercados premium.

A nivel productivo, destacan dos modelos globales. El primero es el modelo exportador integrado verticalmente —predominante en el Perú y Chile—, caracterizado por la producción a gran escala, fuertes inversiones en poscosecha, packing y logística de cadena de frío; así como por la búsqueda constante de certificaciones como GlobalGAP y BRC/IFS para acceder a mercados exigentes. En el caso peruano, los productores, además, tienen un modelo que incorpora el uso intensivo de riego tecnificado por goteo, túneles o mallas de cobertura (cover nets) y un manejo fitosanitario de precisión.

En contraste, en el mundo existe otro modelo de producción basado en el mercado local, el modelo chino, que aunque avanza en la adopción de mejores prácticas y en la diversificación varietal, está enfocado principalmente en la producción nacional para el consumo interno, alcanzando una creciente autosuficiencia que reduce su dependencia de importaciones y fortalece su posición en Asia. Es importante recordar que China es el principal consumidor de uva fresca (38% de todo el consumo global), con casi 9kg por persona, pero prácticamente no requiere importar uvas, pues tiene excedentes al ser el principal productor global. Algo similar sucede con Turkia e India, que son los otros dos grandes consumidores globales, con 19% del consumo global en conjunto, pero que tampoco requieren de grandes importaciones.

NUEVO RECORD DE LAS EXPORTACIONES PERUANAS

Respecto del Perú, la situación de la uva es un caso de resiliencia e innovación. Para el cierre del 2025, la consultora peruana en inteligencia de negocios Fresh Fruit (freshfruit.pe), estima que las exportaciones peruanas tendrán un nuevo récord.

Puede seguir leyendo esta nota en el siguiente link.