Eficiencia responsable para una industria rentable

El nuevo escenario de la cereza

Solo aquellos proyectos que logren alinear las decisiones técnicas con una gestión de costos implacable y una visión colaborativa podrán transformar este momento de crisis en el nacimiento de una industria más sólida y resiliente.

03 de Julio 2026

Isabel Widmer (gerente general), Raimundo Cuevas (gerente técnico) y Christian Abud (director ejecutivo) de Abud & Cía.

La temporada 2025–2026 dejó en evidencia un cambio profundo en la industria cerecera chilena. El aumento de la oferta, un mercado con cambios en el criterio de compra, y una campaña marcada por factores climáticos obligan a replantear el modelo productivo.

En este nuevo escenario, el equipo de Abud & Cía. asegura que la competitividad dependerá de combinar productividad, calidad y una gestión económica rigurosa.

UNA TEMPORADA QUE MARCA UN PUNTO DE INFLEXIÓN

La temporada de cerezas 2025–2026 reafirmó el punto de inflexión para la industria chilena, dejando un impacto tanto anímico como económico que obliga a repensar el modelo de negocio. Tras más de una década de resultados favorables, el escenario actual plantea desafíos estructurales para los productores y para la industria.

El crecimiento sostenido de la superficie en producción y la diversificación de la oferta han modificado el posicionamiento del producto en el mercado. En China, principal destino de la cereza chilena, la fruta ha dejado de ser percibida exclusivamente como un producto de lujo, pasando a competir directamente con otras alternativas de menor precio.

Desde el punto de vista técnico, la temporada estuvo marcada por una deficiente acumulación de frío invernal. Esta condición generó floraciones heterogéneas y una baja productividad generalizada en los huertos, que ya venían con un fuerte ajuste de carga para cumplir con los requerimientos de calibre y calidad que exige el mercado chino. Paradójicamente, la menor carga de los árboles permitió obtener fruta de buen calibre y calidad, pero el mercado no respondió con los retornos esperados.

A esta situación se sumó un factor comercial determinante: el desfase entre una temporada extraordinariamente adelantada y un Año Nuevo Chino tardío. Esta descoordinación provocó una fuerte concentración de volumen en determinadas semanas, superando la capacidad de absorción del mercado en los niveles de precios observados en temporadas anteriores.

PRODUCIR CON CRITERIO ECONÓMICO

Frente a este nuevo escenario, la rentabilidad del cultivo se encuentra bajo presión. Ya no basta con producir fruta de buena calidad; el contexto actual exige lo que en el equipo de Abud & Cía. hemos denominado ‘eficiencia responsable’.

Este concepto no implica simplemente reducir costos de manera indiscriminada, sino producir con un criterio económico riguroso. El objetivo deja de ser maximizar el volumen a cualquier costo y pasa a centrarse en maximizar el margen del negocio.

Este concepto no implica simplemente reducir costos de manera indiscriminada, sino producir con un criterio económico riguroso. El objetivo deja de ser maximizar el volumen a cualquier costo y pasa a centrarse en maximizar el margen del negocio.

En condiciones normales, los costos de producción se ubican entre US$1,8 y US$2,2 por kilo. Con estos niveles, la sostenibilidad del negocio depende de una gestión precisa de cada componente productivo. Ajustar costos implica planificar cuidadosamente la mano de obra, optimizar el uso de insumos y aplicar un manejo detallado de recursos como el riego y la energía.

En este contexto, el principal riesgo ya no es únicamente perder calidad, sino mantener estándares productivos altos sin lograr rentabilidad. Este criterio económico también llama a un trabajo transversal. La cereza fue durante años una industria capaz de generar valor para todos los eslabones de la cadena. Hoy enfrentamos un escenario distinto.

Para resguardar la sostenibilidad de los productores —quienes asumen el mayor riesgo productivo— es necesario que proveedores y exportado- ras también ajusten sus márgenes. Solo con un esfuerzo compartido podremos mantener una industria de cereza viable en el largo plazo.

EL ESTÁNDAR TÉCNICO PARA LA COMPETITIVIDAD

Para que un huerto sea competitivo y pueda diluir sus costos fijos, de manera de situarse entre US$ 1,5 a US$ 1,8 por kilo, debe alcanzar un nuevo estándar productivo. Hoy, el objetivo técnico se sitúa entre 12 y 15 toneladas por hectárea hacia arriba, manteniendo al mismo tiempo calibres grandes y buena firmeza.

La viabilidad de cada proyecto productivo debe evaluarse en función de tres pilares fundamentales:

Fecha de cosecha

La fruta cosechada en noviembre mantiene una posición competitiva dentro del mercado. En cambio, la producción de diciembre enfrenta mayores dificultades debido a la sobreoferta semanal, lo que obliga a operar con altos niveles de eficiencia.

Productividad y calidad

No todos los cuarteles pueden ni deben produ-cir bajo las mismas condiciones. Persistir en estructuras produc-

tivas poco competitivas puede transformarse en un proceso de descapitalización progresiva.

Variedad

La genética adquiere un rol cada vez más determinante, ya que el mercado muestra una creciente selectividad respecto de las características de la fruta.

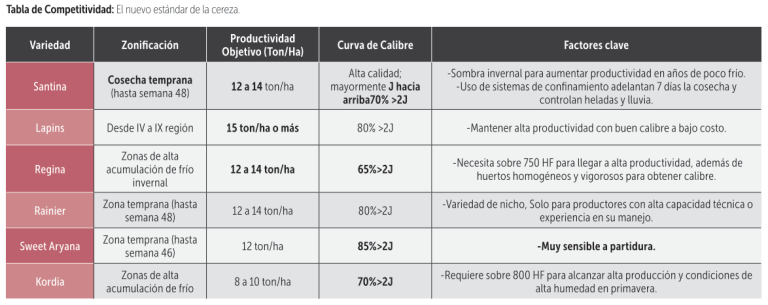

EL MAPA VARIETAL Y LAS DECISIONES ACERTADAS

La eficiencia responsable también exige revisar la composición varietal de los huertos y tomar decisiones agronómicas firmes respecto a qué variedades mantener en producción. Entre las variedades que muestran mejores perspectivas se encuentran:

• Santina, que mantiene su relevancia cuando logra posicionarse en fechas tempranas (noviembre) y alcanzar productividades mayores a las 12 toneladas.

• Lapins, considerada una de las principales apuestas en términos de productividad, con metas que superan las 15 toneladas por hectárea.

• Regina, cuyo desempeño depende de un análisis zonal que permita asegurar calibre y rendimientos de -al menos- 12 toneladas.

• Rainier, que se ha consolidado como una variedad destacada dentro de un mercado de nicho, aunque con alta complejidad técnica en su manejo.

• Sweet Aryana y Kordia, que presentan buen productivo, potencial aunque -en el caso de Kordia- su desarrollo debe limitarse a zonas capaces de garantizar niveles adecuados de productividad.

LA “LISTA NEGRA” (RECONVERSIÓN NECESARIA)

En contraste, existen variedades que enfrentan crecientes dificultades para cumplir con los estándares actuales del mercado, ya sea por problemas de firmeza, calibre o por su ventana comercial. En este grupo se encuentran Nimba, afectada principalmente por su baja firmeza, Sweetheart, condicionada por su cosecha tardía y mala post cosecha, y otras variedades como Bing, Skeena, Staccato, Sentennial y Stella, que progresivamente deberían ir saliendo de la matriz productiva, por distintas razones.

UN AJUSTE INEVITABLE PARA LA INDUSTRIA

El futuro de la cereza chilena dependerá de la capacidad del sector para alinear las decisiones técnicas con una visión de negocio informada. Solo a través de un trabajo colaborativo y un análisis económico riguroso será posible mantener este cultivo como una alternativa sostenible en el largo plazo.

El ajuste en los campos parece inevitable. En adelante, la competitividad del sector estará determinada por la capacidad de los productores para combinar alta productividad, calidad consistente y una gestión de costos cada vez más exigente.

Solo aquellos proyectos que logren integrar estos factores podrán sostener su viabilidad en el nuevo escenario de la industria cerecera.

HOJA DE RUTA: ASOCIATIVIDAD Y GESTIÓN

Para navegar esta tormenta, la industria debe mirar hacia atrás y aprender de otros secto-res como el del kiwi o la uva de mesa, los que se fortalecieron tras superar sus propios procesos de ajuste. La estrategia para los próximos años se basa en tres pilares:

1. Política de los Semáforos: Un análisis profundo de cada unidad de negocio para clasificar los cuarteles en competitivos (verde), en observación (amarillo) o no rentables que deben desactivarse (rojo).

2. Profesionalización técnica: Implementación de herramientas como el CPK (Costo por Kilo) para una planificación financiera precisa y un control predial exigente.

3. Asociatividad: Fomentar la coordinación productiva para ganar escala, mayor poder de negociación y capacidad de innovación en postcosecha.

Para el equipo de Abud & Cía. el ajuste en los campos es inevitable. Solo aquellos proyectos que logren alinear las decisiones técnicas con una gestión de costos implacable y una visión colaborativa podrán transformar este momento de crisis en el nacimiento de una industria más sólida y resiliente.