Alternativas frente a la incertidumbre climática

Seguros en el sector Agrícola, Agtech y Paramétricos

Desde el punto de vista productivo agrícola, los riesgos más relevantes son los asociados al clima, como heladas, granizo, lluvias, vientos y temperaturas extremos, sequías e incendios. Prevenir y mitigar el riesgo en la planificación de la temporada es clave para evitar pérdidas provocadas por eventos climáticos impredecibles.

23 de Enero 2025

Por Gustavo Cardemil y Marco Luraschi

EL RIESGO EN LA AGRICULTURA

El Riesgo se define como la combinación de la probabilidad de que se produzca un evento y sus consecuencias negativas.

Cuando la incertidumbre involucra pérdidas económicas estamos en presencia de una situación de riesgo. Los factores que componen el Riesgo son la Amenaza y la Vulnerabilidad. En agricultura amenazas climáticas comunes pueden ser las granizos, heladas, inundaciones o sequía, todos fenómenos que tienen una cierta intensidad y frecuencia. La vulnerabilidad, en estos ejemplos sería por ejemplo estar en las partes bajas del valle, al lado de un río, sin diques de protección, sin control de heladas y sin reservorios de acumulación para el verano.

Luego, el Riesgo para cualquier agricultor es:

Riesgo = Amenaza x Vulnerabilidad

El origen de los seguros está en que el Riesgo puede ser previsto y dimensionado. Las primeras formas de seguro se registran en torno al año 3.000 a. C en las civilizaciones griegas, romanas o babilónicas donde estas buscaban proteger sus intereses personales y de su comunidad. Sin embargo, los cálculos de probabilidades de Pascal y sus perfecciones en el siglo XVIII por los padres de la matemática actuarial, sentaron la base del cálculo de previsión o pronóstico de riesgos, que ha permitido el desarrollo de la industria del seguro como la conocemos hoy.

En su esencia, el seguro aporta la seguridad de una reparación financiera luego de que ocurra un daño provocado por un Riesgo asegurado. El seguro es, por ende, un contrato por medio del cual un individuo que se ve expuesto a un determinado Riesgo lo transfiere a otro, quien lo asume a cambio de un precio llamado prima.

Por ello, este individuo (el asegurador) se ve igualmente obligado a buscar un método para administrar el riesgo ajeno que toma a su cargo. La combinación que el asegurador hace de los riesgos que toma de su cuenta, mediante la diversificación (combinación o agregación) y la repartición mediante su transferencia a terceros, permite gestionar el riesgo de una cartera de seguros, y que el asegurador no colapse financieramente cuando una amenaza relevante (como un terremoto) ocurra con sus clientes.

EL SEGURO AGRÍCOLA

Según FAO (2021) en Chile existe una serie de riesgos, donde los telúricos y eventos de volcanismo pueden generar los mayores daños a nivel país. Sin embargo, desde el punto de vista productivo agrícola, los riesgos más relevantes son los asociados al clima, como heladas, granizo, lluvias de impacto adverso (en función de tiempo y magnitud), vientos extremos, temperaturas extremas, sequías y fuego (incendios).

El primer seguro agrícola en Chile se implementó en 2000, como parte de una estrategia de apoyo a la agricultura a largo plazo. El origen de este seguro se encuentra en el Tratado de Libre Comercio firmado con Canadá en 1997. De ahí a esta fecha, la industria ha crecido en dos grandes mercados, el seguro agrícola público (Agroseguros) y el privado, siempre en su esquema de seguro agrícola tradicional, que involucra un proceso de liquidación o cobro de indemnización tradicional (tiempos referenciales).

En el sector público, el Instituto de Desarrollo Agropecuario (INDAP) es quien se encarga del fomento de la agricultura familiar campesina, mayormente agricultores pequeños, fomentando el uso de seguros agrícolas como segunda fuente de pago a los créditos que la misma institución otorga.

Según datos de Agroseguros, a nivel nacional los principales contratantes han sido INDAP y los Privados. De estos, la mayor parte están asociados a productores de fruta, que como categoría es un sector de gran expansión en los últimos años, debido al creciente impacto del riesgo climático. No obstante, tan solo el 2% de la superficie frutícola nacional de casi 400.000 hectáreas (incluyendo viñas) estaba asegurada en 2020. Los principales cultivos asegurados son los berries, seguidos por pomáceas (manzanas), vides y frutos secos.

EL SEGURO AGRÍCOLA PARAMÉTRICO

El seguro agrícola climático de tipo paramétrico o también denominado de índices, es un contrato de seguro en el que el pago se activa cuando se cumple un índice o parámetro climático específico, como una cantidad de lluvia, o una temperatura particular. El parámetro o índice debe ser medible y verificable de forma independiente.

Los seguros paramétricos son productos relativamente nuevos. Recién en 2018, la Asociación Internacional de Supervisores de Seguros, publicó un documento donde analizó en mayor detalle el tema de los seguros basados en índices, como parte de su interés por mejorar el acceso a los seguros, especialmente en aquellos sectores que históricamente no han podido contar con éstos, como pueden ser los miles de pequeños agricultores.

Por otro lado, la industria del seguro a nivel general tiene una vertiente innovadora basada en aplicación de tecnologías de la información que ha tomado fuerza en años recientes. A nivel nacional, tal ha sido el avance de las tecnologías, que en 2021 se creó en Chile la asociación Insurtech y en 2024 la Comisión para el Mercado Financiero de Chile (CMF), generó y publico un instructivo específicamente para FINTEC y Seguros Paramétricos con la Ley FINTEC (N°21.521).

Existen varias diferencias entre el seguro tradicional o convencional y los seguros paramétricos. Entre las más destacadas están:

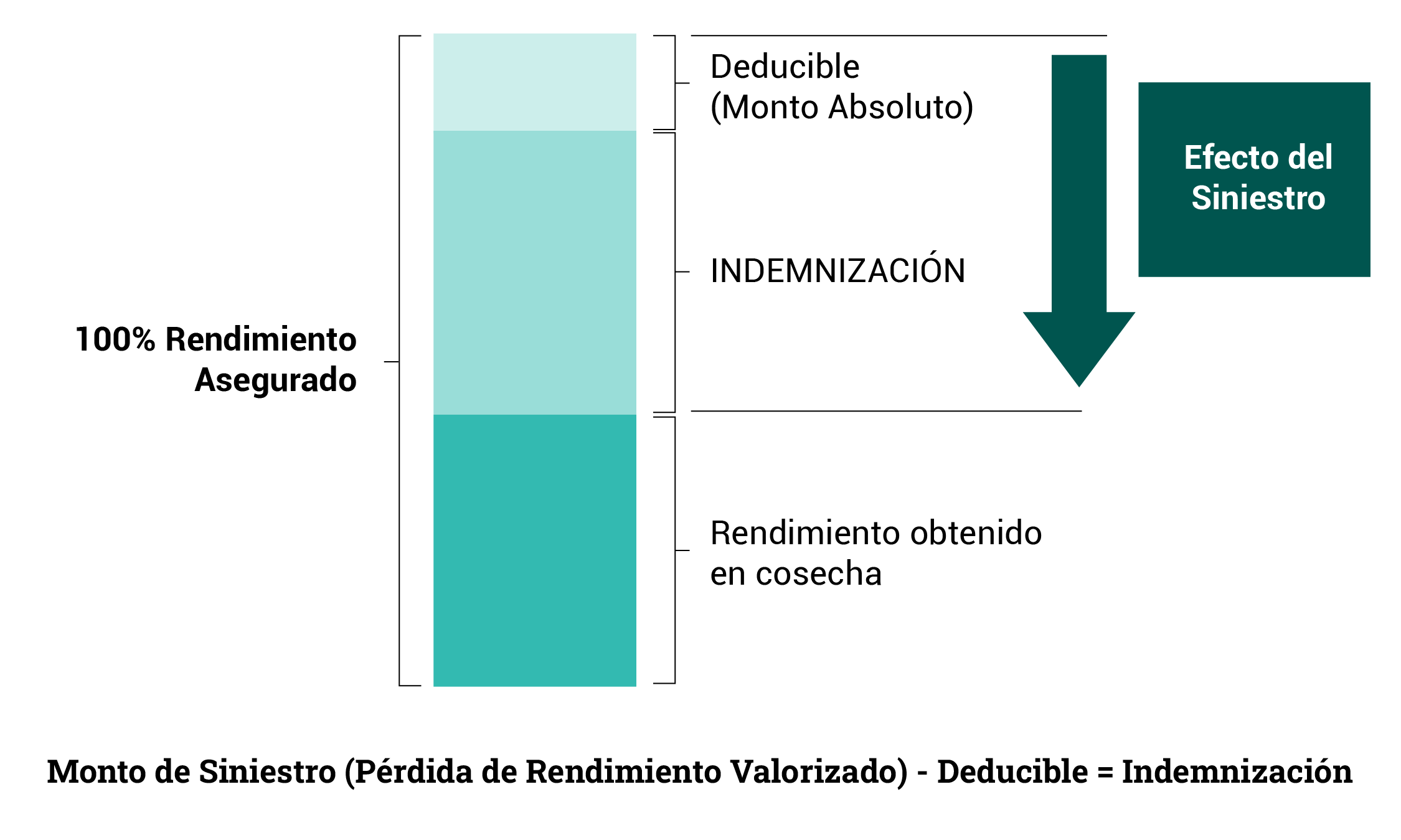

- El seguro paramétrico se basa en que se cumplan o no los parámetros establecidos en el contrato, como puede ser la magnitud del terremoto, velocidad de viento, milímetros de lluvia, temperatura mínima (helada), entre otros.

- No hay peritaje de daños (informes de liquidación de siniestros) sino que el daño es estimado como función del valor verificado del parámetro durante el período de cobertura.

- Los parámetros deben ser registrados y verificables por instituciones independientes del asegurado en forma objetiva y transparente. Deben ser reportados frecuentemente.

VENTAJAS:

- En el seguro paramétrico, el pago no está condicionado a la confirmación efectiva del daño físico, sino de la ocurrencia del parámetro.

- El pago de la indemnización luego de ocurrido el siniestro es más rápido que con un seguro tradicional.

- Permite acceso a nuevas coberturas respecto del seguro tradicional.

- Hay reducción de costos administrativos. No son necesarias las inspecciones ni peritajes de daños.

- Accesible para pequeños productores y zonas remotas.

- Método simple y sencillo de operar.

DESVENTAJAS:

- Es posible que el parámetro medido sea diferente al dato efectivo ocurrido en el campo (y por ende con diferencias en los daños reales).

- Pueden ocurrir diferencias entre las pérdidas proyectadas y las pérdidas efectivas, cumpliéndose el parámetro.

- Falta de conocimiento y comprensión del mecanismo.

- Desarrollo cobertura para condiciones locales todavía en desarrollo.

- Estaciones meteorológicas in-situ (del cliente) no aplican (todavía). Pueden ser manipulables por terceros.

EL FUTURO DEL SEGURO AGRÍCOLA

La industria del seguro es una industria tradicional en su estructura, con miles de empresas y participantes en su cadena de valor, muy bien definidos y organizados. En consecuencia, los incentivos a cambiar su modelo de negocios tradicional son bajos. Luego, es más probable que sean nuevas compañías, aquellas que desafíen y cambien el modelo de negocios que ha operado por décadas.

En este contexto, la irrupción de las Agtech y FinTech con nuevas tecnologías de información, datos satelitales, internet de las cosas (IOT), miniaturización de componentes (teléfonos personales) y el acceso a mediciones cada vez más precisas a nivel agrícola, están mejorando la precisión de las estimaciones de daños reales, la simplificación de procesos, reducción de costos y una mayor segmentación de los mercados y clientes potenciales para la industria de los seguros.

En consecuencia, es una tendencia global que la irrupción de las AgTech y las FinTech y su incorporación de seguros de índices o paramétricos, están permitiendo a cualquier cliente, contratar, monitorear y luego cobrar su póliza desde su teléfono, según los parámetros y siniestros que haya definido, sin la intervención de otras personas, de forma simple y finalmente más transparente y efectiva. La expresión local de esta tendencia es aún baja, donde agricultores, exportadores y toda compañía de la cadena de valor deberán estar atentos a nuevas tecnologías y empresas que puedan ofrecer estas nuevas soluciones para manejar el Riesgo en la agricultura

TEMPORADA 2025

La cosecha y cierre de temporada de 2025 será en Chile ya una segunda buena temporada para muchos agricultores, luego de más de tres años con grandes pérdidas como fue la lluvia del verano de 2021, o las grandes lluvias producto del fenómeno de El Niño 2023.

Luego, para frutales con costos operativos que van desde los US$8.000/ha a US$35.000/ha, y con ingresos potenciales de US$10.000/ha o US$60.000/ha (y más), ¿por qué no evaluar mitigar el riesgo, a un costo de US$200 o US$1.000/ha?

Programe bien su siguiente campaña 2025/2026. Identifique riesgos, dimensiónelos y si lo decide, asegure algunos de ellos si es posible, con los seguros agrícolas paramétricos que estén disponibles en sus cultivos y mercados.

Gustavo Cardemil y Marco Luraschi, GCA.