Visión de expertos:

Las razones por las que quiebran las empresas agrícolas

Como consecuencia de una serie de cambios en el entorno de negocios para el sector agrícola exportador, es esperable que este año 2023 traiga consigo comparativamente más quiebras, tanto en la frecuencia como en la magnitud del tamaño de las empresas afectadas.

13 de Marzo 2023

Gustavo Cardemil & Marco Luraschi. Asesorías del Agro GCA Ltda.

Es indudable que las crisis generadas durante y luego del COVID19 no fueron indiferentes a ningún tipo de negocio. Sin embargo, un sector particular, el agrícola, logró sobrellevar la era COVID relativamente bien gracias a que los gobiernos de todo el mundo defendieron sus sistemas productivos para proteger el abastecimiento de alimentos para toda la población.

Lamentablemente, diversos eventos posteriores afectaron la agricultura mermando parte de esta menor caída en la actividad durante la pandemia. En Chile, varios sectores fueron afectados, incluyendo el sector de proteína animal, lechero, cultivos anuales, pero en particular, la fruticultura del valle central tuvo enormes pérdidas a nivel de productores y toda la cadena de valor.

Primero, fueron las anomalías en disponibilidad de mano de obra, capacidad de cosecha y logística durante la pandemia del COVID en 2020. Luego, en 2021, una histórica y muy dañina lluvia de verano con pudriciones y perdidas de fruta. A esto se sumó la incertidumbre constitucional hasta septiembre 2022, para coronar con inflación y tasas de interés en niveles récord, una invasión y guerra en Ucrania y una grave crisis logística mundial, especialmente para perecibles, producida por una serie por los desajustes post Covid entre la oferta y la demanda. Las heladas y granizos a fines de 2022, focalizados en algunas zonas, podría considerarse dentro del contexto general, normales.

Como consecuencia de esta serie de cambios en el entorno de negocios, particularmente para el sector agrícola exportador, es esperable que este año 2023 traiga consigo comparativamente más quiebras, tanto en la frecuencia como en la magnitud del tamaño de las empresas afectadas. Según el reporte de Insolvencia de Chile (RIC), el sector agrícola paso de ser el 5to en reestructuración financiera en 2021 a tomar el 3er lugar en 2022, Solo en el primer semestre, el aumento fue del 83% ¿Pero, por qué quiebran las empresas agrícolas, que estaban en el mercado correcto y contaban con una gestión profesional y exitosa en el pasado? Es pertinente hacer la aclaración de una gestión profesional, pues empresas con mala gestión, sin plan estratégico, falta de control de gastos y sin financiamiento, ciertamente tienen otro tipo de problemas.

En su definición clásica, una quiebra o bancarrota es un evento legal que se genera cuando una persona natural o jurídica (empresa) deja de pagar las obligaciones que tiene con sus acreedores (pasivos), normalmente porque estas son superiores a sus recursos disponibles (activos fijos y/o circulantes). Desde la perspectiva de un banco es un “no más”, que refleja bien la etimología de la palabra bancarrota que viene literalmente del italiano del siglo XVI “banca rotta”, por la antigua costumbre de la República de Génova de romper las sillas de los prestamistas que caían en insolvencia financiera.

Es importante diferenciar el estado de ‘Quiebra’ con ‘Insolvencia’ financiera, que es cuando en el balance, efectivamente no hay activos suficientes para cubrir los pasivos (un patrimonio negativo), pues es frecuente observar empresas solventes que llegan a la quiebra. La situación inversa es más infrecuente, pero también puede ocurrir, es decir, empresas insolventes que no quiebran. Sin embargo, estas son la excepción y, en general, no permanecen mucho en el tiempo.

Por ello, en Chile justamente la Ley de Reorganización y Liquidación de activos de Empresas y Personas, Ley N° 20.720 vigente desde 2014, modificó el concepto de quiebra por “procedimiento concursal de liquidación”, donde se generan dos caminos o etapas: 1) La reorganización de las deudas, a solicitud del acreedor o el deudor, con el acuerdo de los acreedores, pero solamente si el negocio es considerado viable, o 2), La liquidación de los activos, para intentar recuperar el máximo posible para los acreedores con las prelaciones que define la ley (de mayor a menor: trabajadores, Estado, tenedores de deuda senior, tenedores de deuda sin garantías, proveedores y otros).

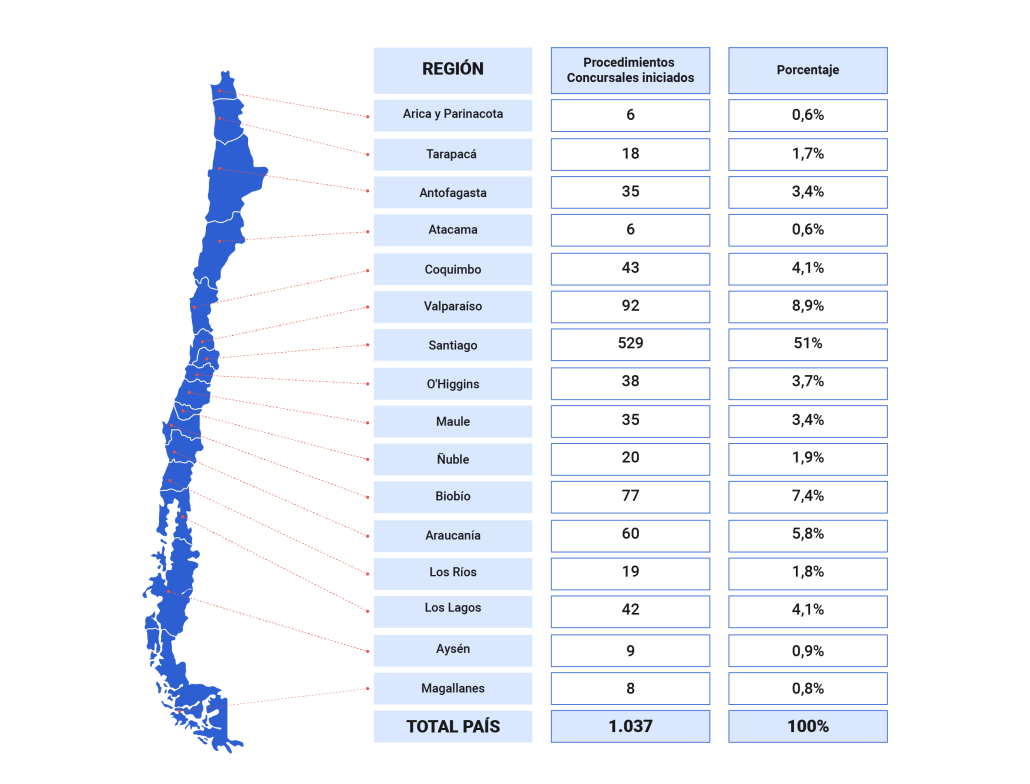

Procedimientos de liquidación de empresas deudoras en Chile, año 2022

Otra situación, y todavía alejada de lo anterior, es cuando una empresa pasa de una situación bancaria de “Normal” a “Sub-estándar” o al área de “Normalización” dentro de un banco, pues es un primer paso interno, de mayor monitoreo y conversación entre el banco y el deudor, previo a un potencial proceso legal como el establecido por la Ley de Reorganización. Ciertamente, puede ser el principio del fin, o simplemente un período temporal difícil de la vida del negocio, pues tal como su nombre lo indica, esto busca que el deudor vuelva a una situación normal con su banco.

La estructura de gestión del banco separa equipos comerciales para la relación normal y la relación bajo estrés financiero debido que requiere equipos con diferentes focos, metas y experiencias. Ahora bien, si la unidad de normalización determina que la capacidad de repago del deudor hace inviable recuperar la deuda por esa vía, la liquidación puede ser solicitada por el banco. Sin embargo, ello es algo que en general se busca evitar en varias instancias antes de llegar a una liquidación, pues cuando hay liquidación o remate normalmente todos pierden.

La buena noticia durante esta difícil etapa del negocio es que el límite entre estar en operación normal y una reorganización, no es algo taxativo ni fijado a un nivel exacto de incumplimiento de ratios o índices, es una situación donde tiene mucho que decir y aportar la opinión de las personas que dirigen las organizaciones, la empresa en incumplimiento y el banco.

Volviendo a la interrogante planteada, ¿por qué quiebran las empresas agrícolas? Con cientos de clientes agrícolas exitosos y algunos pocos que quedaron en el camino en más de 15 años de experiencia en banca y consultoría financiera para el agro, explicaremos a continuación las principales razones de por qué cae en reorganización financiera un negocio, con énfasis en su lógica agrícola, como también los índices financieros más comunes para cuantificar y anticipar estos escenarios en la banca.

1) Falta de Patrimonio.

a) Apalancamiento. Como el agro depende de muchas variables externas no controlables, como por ejemplo el clima que no es predecible ni proyectable en el largo plazo, en algún momento, se deberá enfrentar el impacto financiero de alguna mala temporada.

El negocio debe tener un patrimonio tal, que le permita ante un desfase de caja importante, poder cubrir esta brecha, ya sea con nueva deuda disponible o con su propio patrimonio. Este patrimonio disponible, normalmente, viene desde dos fuentes: El negocio mismo, mayormente como activos fijos no depreciables (tierra agrícola), las plantaciones e infraestructura (dependiente del flujo del negocio) o de los socios, ya sea en forma directa como aportes o en forma de avales, que técnicamente suman (combinan) en el capital. Acá es muy importante que el patrimonio que sustente la operación esté mayormente en el negocio agrícola, pues si es mayormente externo, probablemente habrá un desbalance que en algún momento pasará la cuenta (por ejemplo: Activos Financieros que se desvalorizan, Inmobiliarios que quiebran, activos personales que no están realmente disponibles).

Dado lo anterior, en banca agrícola en todo el mundo se buscan niveles de apalancamiento bajos para estándares generales aplicados en otro tipo de negocios: en torno a una vez (1x) (Deuda/Patrimonio) o máximo 1,5x, siempre post desembolso o luego de la operación de nueva deuda o inyección de capital y con activos a un valor comercial o justo. Esto ha sido ampliamente testeado en cooperativas y bancos agrícolas con larga trayectoria. Los negocios con estos bajos niveles de apalancamiento (Leverage) tienen mayores posibilidades de perdurar en el largo plazo debido a la reserva para tiempos difíciles.

Ahora, puede que haya cumplido con lo anterior e igualmente llegó el momento en que el banco dijo “No más”. Bueno, en tal caso quizás es momento de dejar los egos personales o planes iniciales atrás, e invitar a un socio que aporte capital fresco. Vale la pena tener presente que en el contexto de mayor volatilidad de otros mercados y el mundo en general, los inversionistas de todas las latitudes han descubierto (o se han terminado de convencer de) los atributos positivos, la resiliencia y rentabilidad de largo plazo que otorga la tierra agrícola. Por otro lado, nuevas herramientas tecnologías hoy disponibles (internet, drones, start-ups específicas) han permitido justamente tener hoy un mejor control y seguimiento de un negocio que, hasta hace no mucho tiempo, sólo entendían los agricultores. Hoy, el capital de salvataje o adicional no viene solo de las 3F (“Friends, Family and F…), si no hay toda una industria ávida de invertir en el sector agrícola.

b) Concentración del Patrimonio. A nivel agrícola productivo, si todo el patrimonio está concentrado en el único campo productivo y, además, este está en garantía con un solo banco, el escenario ante una crisis no es bueno, ni para el agricultor ni para el acreedor. Ante una falta de caja sin capacidad de más deuda, el problema es evidente. Sin embargo, en muchos de estos casos suele haber suficiente tiempo para subdividir el campo, vender parte de este y así generar la caja que permita continuar operando. En otros casos, el tiempo requerido es extenso, por lo cual nuestra recomendación es que dentro de un fundo se trate de tener ya subdivididos diferentes roles, con o sin unidades productivas. Así ante crisis importantes, podrá vender (directo o vía leaseback recuperable) algunos activos sin desarmar el negocio principal y con rapidez. Adicionalmente, a los bancos, les resultará siempre atractivo que una parte menor (por ejemplo, del orden de un 20% del patrimonio) sean otros activos como terrenos industriales, lotes urbanos, departamentos o casas. Esto les da a ambas partes una opción de salida rápida si las cosas salen mal.

2) Falta de liquidez.

Esta razón suele señalarse siempre como la causa de la quiebra. Es conocida la máxima que dice que “las empresas quiebran por la caja, no por el patrimonio.” Esto también es cierto y la razón es evidente, aun cuando haya un gran patrimonio, el proceso de quiebra comenzará cuando no haya dinero en la cuenta corriente y no se pueda pagar una cuota. Si el deudor no logra prorrogar o reprogramar con su banco o acreedor (proveedor de insumos, materiales, etc.) presentando buenos argumentos, esta mora aumentará, el banco publicará la mora y se generará una alerta pública con un efecto en cadena de proveedores y otros acreedores. Por ello, cuando su controlador financiero le indique que se ha quebrado el nivel de ‘caja mínima’ o que las cuotas de los créditos están descalzadas con las liquidaciones finales de la fruta, no lo tome livianamente.

Ahora, en su definición financiera, la falta de liquidez se mide como un ratio, el cual debe estar siempre sobre 1. Esto es, la razón de Activos Circulantes o de Corto Plazo / Pasivos de Corto plazo (menos de 1 año), al término del período. Por ello revise que el ratio no este medido al inicio, o media temporada, cuando los niveles de cuentas por cobrar todavía son bajos. También es recomendable aplicar un test de acidez, sacando inventarios o revisando su valor a la baja. Si el ratio permanece bajo 1 por mucho tiempo, en algún momento habrá más proveedores cobrando que clientes pagando y la crisis de caja se desatará.

3) Falta de Líneas de Capital de Trabajo.

El agro tiende a ser un negocio de ciclo anual, en el hemisferio sur, usualmente entre 1 de mayo y el 30 de abril, o entre el 1 de octubre y el 30 de septiembre. En este ciclo, si los costos anuales hipotéticamente son 100, y la empresa tiene líneas de crédito aprobadas sólo por 80 o 100, ante una mala temporada, no podrá pagar (hacer el cleanup), el banco no renovará y no podrá enfrentar la siguiente campaña y la crisis de caja se iniciará. Nuestra recomendación es que trate de tener líneas de capital de trabajo por el doble de lo mínimo necesario (ej. 160 o 200) y utilice mayormente la de menor costo. De esta forma, si hay una mala temporada donde algunos bancos no renueven o la reduzcan sus líneas, tendrá espacio en la capacidad de financiar un nuevo capital de trabajo, permitiéndole continuar con la operación. Esto puede implicar gastos operacionales y de oportunidad adicionales, pero es un costo razonable para tener la liquidez necesaria en ambientes cada vez más cambiantes.

4) Capacidad de Pago (ICR & DSCR).

Este concepto y ratios hacen referencia al nivel de endeudamiento en términos relativos a la capacidad de pago del flujo operativo del negocio. Causas frecuentes de falta de capacidad de pago en negocios alguna vez bien gestionados son diferencias entre el flujo presente versus el proyectado. El negocio frutícola es un negocio que depende del crecimiento y desarrollo hasta su madurez de árboles frutales, proceso que toma normalmente entre 3 y 5 años, con una vida útil según diferentes especies entre 10 y 20 años. En este largo período es probable que ocurra una crisis (por ejemplo, si es climática, una helada o sequia) que genere una caída brusca en producción que requerirá nuevamente 2 o 3 años adicionales hasta llegar nuevamente en plena producción.

Lo mismo aplica, si es que, por condiciones de mercado, se realiza un recambio varietal. Ante un escenario de este tipo, es importante anticiparse y renegociar con el banco la estructura de cuotas. Cuotas crecientes acordes a los flujos proyectados, con fechas de pago dentro del año cuando efectivamente ocurran los pagos de las liquidaciones de cierre de temporada. Acá es importante planificar que el Índice de Cobertura de Pago de Intereses (EBITDA / Intereses), conocido como ICR por su sigla en inglés (Interest Coverage Ratio), sea superior a 1.5x o 2x (veces). Así, si el negocio cae en un 50%, todavía debería haber capacidad de pagar intereses al banco. Ante una crisis, las cuotas de capital se podrían revisar, pero los intereses son sagrados, y siempre habrá que pagarlos, sea como sea.

De igual forma, el ratio de cobertura de cuotas (EBITDA / Cuotas de Capital + Intereses) conocido como DSCR por su sigla en inglés (Debt Service Coverage Ratio), siempre deberá ser mayor a uno. Si la planilla Excel indica valores muy cercanos a 1, lo más probable que en la realidad finalmente sea menor a 1, y no podrá pagar alguna cuota, iniciando un periodo de incumplimientos.

Respecto al punto anterior, es igualmente importante considerar que las cuotas de la deuda estructurada de largo plazo sea acorde con las inversiones de largo plazo. Esto, pues no es menos frecuente encontrar empresas agrícolas que juegan, inconsciente o conscientemente, con el descalce de plazos, financiando inversiones de largo plazo con líneas de corto plazo, distorsionando los ratios y las alertas tempranas. La motivación para esto es reducir el gasto de intereses pues las líneas de corto plazo suelen tener tasas menores. Pero este ahorro momentáneo puede terminar siendo muy peligroso para una empresa agrícola cuando venga una mala temporada. Las líneas de corto plazo no están garantizadas y se revisan año a año, salvo estén comprometidas, lo que es poco común en el agro.

5) Nivel Endeudamiento en relación con el flujo del negocio: Deuda/EBITDA.

Este es un ratio utilizado normalmente por los bancos para medir el nivel de endeudamiento. Este trata de estimar en cuantos años se podría pagar, teóricamente, la deuda con el margen operacional. Niveles de 2x o 3x son bajos en cualquier industria (ej. Deuda 10, EBITDA 5), mientras que ante valores sobre 5x o 6x los analistas financieros rápidamente se ponen nerviosos. Sin embargo, en el agro, esto puede ser diferente, particularmente si hay importantes áreas con huertos en fase de crecimiento. Dado que los árboles también pueden aumentar su productividad de forma geométrica hasta llegar a madurez. Si una empresa agrícola en crecimiento está al 30 o 50% de su capacidad productiva, un ratio de Deuda/EBITDA de 10x o 8x puede ser tolerable o totalmente normal, pero sólo durante un tiempo. Este valor debe caer rápidamente en 2 o 3 años en las proyecciones, pues sinó el problema de sobre endeudamiento no tendrá solución por vía del mismo negocio.

Algunos bancos utilizan también un ratio de Deuda por Hectárea productiva, que se usa más bien para tener un valor comparativo con otros casos similares. Este ratio combina varios aspectos al unísono puesto que relaciona la rentabilidad del negocio y capacidad de pago por hectárea, con el nivel de deuda, patrimonio y valor del activo (y garantía), sin ser una métrica financiera reconocida como tal. Por ello, lo que ocurre finalmente en terreno es que es muy variable y se debe evaluar caso a caso. Por ejemplo, niveles de USD 5 o 10M/ha podrían ser bajos y niveles entre USD 30 o 50M/ha altos, pero como todo en el agro, depende, si se trata de un campo de producción de trigo o uno de arándanos en macetas y túneles de plástico, donde la inversión puede llegar hasta los USD 80 o 100M/hectárea. Los márgenes y deuda por hectáreas serán muy diferentes.

6) Cambio en el modelo del negocio.

Aun cuando se hayan cumplido los parámetros descritos con anterioridad como alto patrimonio, buen flujo de caja, capacidad de pago adecuada, y habiendo sorteado ya crisis anteriores, igualmente pueden ocurrir cambios internos que desencadenen una quiebra. Un ajuste común, es el cambio por parte del agricultor en el modelo de negocios, ya sea como una modificación profunda de su base productiva o comercial. Es probable que la racionalidad sea correcta para aumentar la rentabilidad, pero sin ponderar adecuadamente el riesgo adicional de tal cambio. Por ello, los bancos normalmente piden informar estos cambios, o en su extremo solicitar autorización para los mismos, pues está en el interés del banco que el negocio sea exitoso y que no corra riesgos innecesarios.

Motivos para un cambio en el modelo de negocios son amplios, pero suelen ocurrir porque los rubros y los mercados pasan por altos y bajos, donde suele ser difícil determinar si la situación de cambio de mercado de un frutal o un tipo de variedad es algo permanente o algo temporal.

Un caso frecuente es pasar de producir 80% en un cultivo de mediana rentabilidad y un 20% en uno de alta rentabilidad, a invertir la proporción entre ambos, como podría ser con variedades ‘nuevas’ de Club, o frutas novedosas que prometen altos retornos, antes nunca vistos. Si el margen operacional proyectado con este cambio varietal pasa del 25% al 50 o 70%, es probable que algo cambiará muy pronto, nuevamente. En general, los “mercados” abiertos no permiten que unos pocos ganen mucho por mucho tiempo. Los niveles de oferta o demanda se ajustarán y el margen tenderá a volver un nivel de equilibrio. Alternativamente, algo podría resultar mal y el mercado finalmente podría no aceptar el nuevo producto. Es común ver frutales que crecen abundantemente en los lotes de prueba del viverista, pero finalmente no se pueden producir comercialmente en los campos.

Hay cientos de historias de nuevas variedades y agricultores visionarios fracasados o productores agrícolas como nuevos exportadores quebrados, en todas las especies y todos los países. La recomendación es conocida: primero hacer pruebas y luego nunca olvidar el principio de diversificación de portafolios, particularmente en agro: “no tenga todos los huevos en la misma canasta”.

Sin embargo, y aún cuando un negocio logre tener un buen patrimonio, capacidad de pago y liquidez, si los márgenes bajan las medidas para resolver un escenario de este tipo pueden ser bajar la deuda, bajar la carga financiera, aumentar las ventas, aumentar los márgenes, y/o reducir los costos, ya sea operativos y/o administrativos. Cuando se trata de empresas agrícolas familiares (que son la mayoría en Chile), las últimas dos medidas mencionadas son las más difíciles de aplicar en la práctica, requiriendo mejorar los siguientes y últimos 2 puntos:

7) Falta de un plan de sucesión y control familiar.

Otra máxima conocida es “abuelo trabajador, hijo rico, nieto pobre”. La causa de este ciclo de riqueza y pobreza es matemáticamente simple: Las familias crecen geométricamente, los negocios aritméticamente. Es decir, el negocio que fundó el abuelo o el padre no alcanzará para la 3ra generación, ni menos para la 4ta si el negocio no crece y se adapta a los nuevos tiempos. Si a esto se le suma los naturales cambios en el entorno de negocios, aumento de complejidad y mayor volatilidad de los mercados, es evidente que la probabilidad del fundador de equivocarse es mayor.

Por ello, la importancia de planificar adecuadamente el mediano y largo plazo, profesionalizar más la empresa y, por sobre todo, no autocomplacerse con los resultados es fundamental. Como dueño del negocio, es fácil “aplaudirse a uno mismo”. Por ello, todo negocio debe someter las decisiones del fundador o gestor individual a terceros, como gerentes o directores no familiares que le puedan decir que no. No es necesario ser una multinacional o empresa abierta en bolsa para tener un Directorio. Si es una empresa de Responsabilidad Limitada, igualmente puede tener reuniones trimestrales o semestrales con 1 o 2 asesores externos, para revisar sus resultados y planificar el futuro. Los beneficios de estos ‘gastos’, sobrepasarán con creces los de una refinanciación de deuda o la quiebra.

8) Factor personal.

En inglés se suele utilizar la palabra “character” para identificar los atributos de la persona que está detrás del negocio, como son el tipo de personalidad, consistencia, credibilidad y comportamiento durante crisis, si las ha tenido. Finalmente, se busca poder anticipar el comportamiento del deudor en escenarios complejos. Las deudas de las empresas con los bancos, se evalúan, negocian y pagan entre personas que representan a cada institución. Por un lado, un deudor tendrá una historia, de cómo se ha comportado en su vida empresarial, y esta credibilidad el sistema financiero la recuerda (aunque alguna ley pueda obligar borrar algún registro), ya sea formal o informalmente. No debemos olvidar que uno de los mandatos clave en la banca es conocer a su cliente (“know your customer” o KYC).

Es evidente que, si hay una historia de incumplimientos, retrasos recurrentes en la fecha del pago de cuotas, retrasos con proveedores terceros (que también son clientes en el banco), o cambios constantes (fallidos y/o no informados) en el modelo de negocio, todo irá configurando un perfil desfavorable del ‘character’ del cliente bancario. A la hora de sentarse en la ‘banca’ a negociar posiciones, las voluntades de reestructurar serán muy diferentes, en comparación a casos quizás con índices financieros similares.

Por otro lado, los bancos también tienen su historial, es simple de saber a nivel de su oficina local, cual es el nivel de tolerancia y dureza de un banco particular, al enfrentar a clientes en incumplimientos de pagos. Igualmente, a nivel micro en su banco, si se sabe que el jefe de la unidad de normalización (reorganización) es un conocido ‘duro’ y eficiente liquidador, no deje el proceso de negociación bajo su control inexperto (salvo ya tenga más de 1 reorganización o quiebra en el cuerpo). Asesórese y entregue informadamente el caso a expertos procesos de reorganización y liquidación concursal. Vale la pena decir que una reorganización y liquidación concursal es muy diferente a un proceso de reestructuración de deuda en condiciones normales de negocio o un período en el área de normalización. Para lo segundo, un gerente de finanzas o un asesor financiero es adecuado. Para lo primero, requerirá de un asesor y/o abogados especializados en reorganizaciones y quiebras.

En esta etapa, no es poco frecuente observar que el dueño que es experto en el negocio, pero inexperto en reorganizaciones, plantee expectativas agresivas o irreales a la hora de negociar con sus acreedores, como, por ejemplo, lograr una reducción de deuda (capital) a pagar, comúnmente llamada “quita” o “hair-cut”. Como los bancos no son fundaciones de beneficencia, este escenario solo ocurrirá en casos muy particulares luego de que se hayan pasado varias etapas previas, el nivel de estrés del negocio lo haga inviable, el valor de la garantía sea insuficiente y una pérdida mayor para el banco sea inevitable. Ciertamente, hay también situaciones donde factores cualitativos y reputacionales ponderan en la ecuación total, pero esto se evalúa caso a caso. Si se cumplen las condiciones para plantear una ‘quita’, convérselo con su asesor legal o del proceso de quiebra. Cuando lo plantee, pasará a un selecto grupo de clientes que ciertamente el banco no olvidará.

Finalmente, esperamos sinceramente que el pronto y positivo término de una nueva temporada 2022/2023 traiga mejores márgenes y flujo de caja a cientos de fruticultores y agricultores de los más variados rubros.

Nuestra recomendación desde Asesorías del Agro GCA Ltda es aprovechar este mejor escenario junto con el período de cierre de temporada para hacer una revisión de su situación financiera, incluyendo resultados, costos, márgenes, ratios actuales y futuros, evaluar alternativas disponibles de capital de trabajo, deuda o capital. De esta forma, actualizar su planificación financiera, para que con ello su negocio sea de aquellos que continua en el largo plazo, y no uno de los que iniciaran un 2023 en Normalización, Reorganización o lamentablemente, en Quiebra.