Gonzalo Salinas, Analista Senior de Productos Frescos en Rabobank

Desafíos comerciales de la palta: El círculo virtuoso que beneficia a productores y consumidores

La demanda global de palta sigue en ascenso y ofrece oportunidades clave para países productores como México, Perú, Colombia y Chile. A pesar de que algunos mercados tienen un consumo consolidado, existen aún muchas oportunidades para seguir expandiendo su oferta.

07 de Marzo 2025

Marienella Ortiz

Su versatilidad culinaria y sus beneficios nutricionales han consolidado al palto como un producto estrella en los principales mercados de Estados Unidos y Europa. Además, su presencia es cada vez más global, con crecientes oportunidades de expansión tanto en mercados ya consolidados como en otros emergentes en Asia y Medio Oriente. Para el 2030, la FAO proyecta que se exportarán hasta 3,9 millones de toneladas, convirtiéndola en el alimento más comercializado del mundo. Gonzalo Salinas, Analista Senior de Productos Frescos de Rabobank, destaca que el palto, junto al arándano, es una de las pocas frutas que continuará registrando un crecimiento sostenido en su consumo en los próximos años. Sin duda, subraya, es una fruta de moda.

Durante la pandemia, el consumo de palta sufrió un innegable freno, recuerda Salinas. Este impacto fue particularmente notable en Europa, donde la crisis sanitaria, sumada a los efectos de la guerra entre Rusia y Ucrania, afectó la demanda. Sin embargo, esa tendencia comenzó a revertirse en 2023, con un repunte en los indicadores de consumo, retomando la senda de crecimiento que había caracterizado la década anterior.

Las razones detrás del crecimiento de la demanda son diversas, según señala el experto. “En primer lugar, la palta es una fruta de moda: resulta atractiva y su versatilidad permite incorporarla en distintas preparaciones. En Chile, por ejemplo, es un ingrediente habitual en los hot dogs, mientras que en Brasil se usa en batidos y recetas dulces. Esta capacidad de adaptación, sumada a la fuerte promoción de sus beneficios nutricionales, ha impulsado su alta demanda”, explica.

Salinas destaca que este fenómeno genera un círculo virtuoso, donde la demanda sigue creciendo en mercados tradicionales como EE UU y Europa, al tiempo que se expande en nuevos destinos. Paralelamente, los países productores se enfocan en ampliar sus áreas de cultivo y en optimizar sus manejos agronómicos para garantizar una fruta de calidad que responda a las exigencias del mercado.

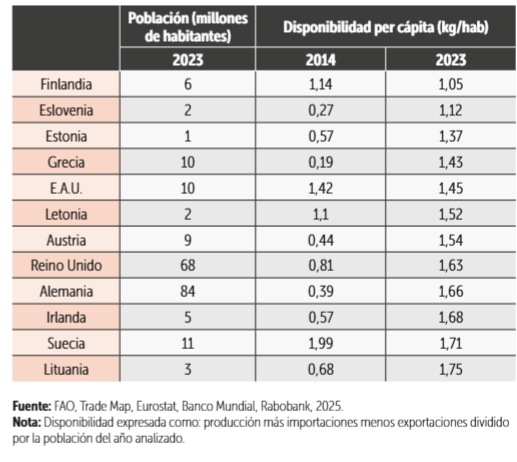

Sobre la expansión hacia nuevos mercados, Salinas señala que, si bien existen países con un consumo consolidado de palta, aún están lejos de alcanzar los niveles de México y Chile. En EE UU, por ejemplo, el consumo per cápita alcanza los 4,5 kilos por persona al año, mientras que en Europa el promedio es de 2,5 kilos, aunque con grandes variaciones entre países. Considerando que muchos de estos mercados aún presentan un consumo per cápita relativamente bajo y, a la vez, cuentan con una alta población, surgen oportunidades prometedoras en destinos como Italia y Polonia. “Por eso hablo de un círculo virtuoso, donde todavía hay margen para que el negocio del palto siga creciendo”, destaca.

EE UU.: DOMINIO MEXICANO, PERO CON OPORTUNIDADES PARA OTROS

-EE UU sigue siendo un gran consumidor de paltas. ¿Cómo ves su dinamismo en relación con los países que le exportan, como México y el resto de jugadores de Sudamérica?

-Uno de los aspectos clave es cómo California ha ido perdiendo participación dentro de su propio mercado. Su situación es comparable a la de Chile, donde la producción ha alcanzado un límite y ya no tiene margen para seguir creciendo. Esta situación ha favorecido la presencia de otros exportadores en Estados Unidos, especialmente porque la temporada de producción en California –que ha caído- coincide con la baja producción de México. Esto ha abierto oportunidades en el mercado estadounidense para que otros países, como Perú y Colombia, logren posicionarse. Aunque México tiene la capacidad de exportar palta durante todo el año, su producción disminuye en ciertos meses, lo que coincide con el pico de producción de Perú, en junio, julio y agosto. Sin embargo, competir con México sigue siendo un desafío complejo. La ventaja logística de México es enorme, ya que puede abastecer el mercado estadounidense en uno o dos días por camión. Aun así, Colombia ha comenzado a ganar terreno en este mercado, especialmente en la parte más tardía de la temporada. En 2024, Colombia ha incrementado sus envíos a Estados Unidos y parece estar apostando por consolidar su presencia en este destino. Si bien competir directamente con México será difícil, tanto Perú como Colombia tienen oportunidades en ciertas ventanas comerciales que pueden aprovechar con una estrategia bien definida.

-¿Cuáles serían esas ventanas comerciales y cómo podrían aprovecharse?

-Las oportunidades para exportadores como Perú y Colombia en el mercado estadounidense han seguido un patrón claro en la última década. Perú, por ejemplo, ya ha logrado consolidar una posición estable, aunque sigue ajustándose a las dinámicas del mercado. Ha tenido temporadas favorables y otras más desafiantes, pero aún está en un proceso de exploración y adaptación. Su mayor volumen de exportación se registró en 2022, aunque desde entonces no ha podido alcanzar esos niveles nuevamente. Sin embargo, ese año fue complicado en términos de precios, lo que sugiere que el mercado estadounidense aún se está calibrando para la palta peruana. EE UU es un destino altamente exigente en calidad, y si bien el consumo está impulsado en gran parte por la población latina y mexicana, los consumidores esperan una palta de estándares similares a los de México. Este es un punto en el que tanto Perú como Colombia deben seguir mejorando, especialmente en términos de tamaño, contenido de materia seca y calidad de sabor.

–¿En el caso de Colombia, la principal limitación está en el tamaño de la fruta?

-Sí, el tamaño es un factor clave, pero también lo es el contenido de materia seca o el porcentaje de aceite, que influye en el sabor y la textura. En estos aspectos, México sigue liderando en calidad. Chile también ha tenido un buen posicionamiento en calidad, pero ha reducido considerablemente su presencia en el mercado estadounidense en los últimos años.

–¿Cuánto ha salido Chile del mercado de EE.UU.?

-En 2024, recuperó algo de terreno, pero sus envíos ya no tienen la magnitud de hace diez, quince o veinte años. Actualmente, su participación es más bien oportunista, aprovechando períodos en los que la producción mexicana disminuye o cuando la campaña peruana no se extiende demasiado. Sin embargo, su enfoque principal sigue siendo el mercado europeo, que continúa siendo su destino prioritario, junto con el mercado interno, donde la palta es un producto clave en la dieta chilena.

-¿Seguirá creciendo la demanda de EE UU en los próximos años?

-Su potencial de crecimiento sigue siendo alto. La industria ha hecho un gran trabajo en la promoción del consumo de palta a través de campañas de marketing, no solo desde México, sino también con la participación activa de Perú y Colombia. Esto ha permitido ampliar la base de consumidores y reforzar la demanda en el mercado estadounidense, lo que a su vez abre nuevas oportunidades para los exportadores latinoamericanos.

EUROPA: RECUPERACIÓN Y NUEVAS OPORTUNIDADES

-¿Cómo ha evolucionado el mercado europeo en los últimos años?

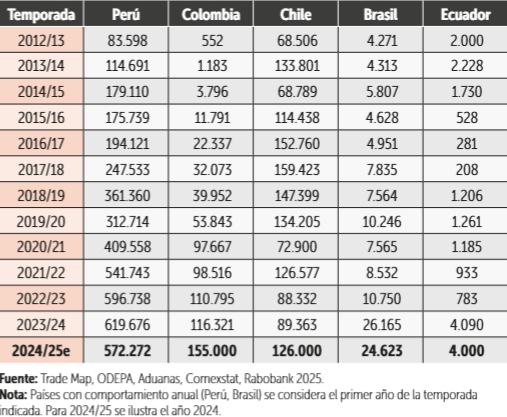

-Si nos enfocamos en Europa, que es un mercado clave para Perú, Chile y Colombia, la temporada 2023/24 confirmó una tendencia a la recuperación del consumo. A pesar del incremento en el volumen importado, el valor de las importaciones no disminuyó, lo que indica que la demanda sigue siendo sólida. En términos históricos, hasta 2017/18 los precios mostraban una tendencia al alza. Sin embargo, hubo un quiebre cuando Perú registró una sobreproducción, pasando de casi 500.000 toneladas a más de 600.000 en una sola temporada. Este aumento repentino generó una caída de precios, pero en la siguiente campaña, con un volumen relativamente estable, los precios se recuperaron. Posteriormente, la pandemia y la guerra entre Rusia y Ucrania afectaron temporalmente la demanda y, sin embargo, el volumen importado siguió creciendo, pasando de 650.000 a más de 800.000 toneladas. Durante este periodo, la demanda fue más débil y se realizaron más liquidaciones de producto, especialmente porque la oferta de Perú se concentró en los meses de junio, julio y agosto, lo que generó un exceso en el mercado. Yo suelo comentar que el Perú compite consigo mismo. A pesar de estos desafíos, la temporada 2023-2024 marcó un nuevo récord en volumen de importaciones, acercándose al millón de toneladas, con un precio también histórico. Esto confirma la recuperación del mercado y su capacidad de absorción, evidenciando un renovado interés por la palta en Europa.

-¿Cuáles han sido las fluctuaciones de los precios en este mercado?

-Un dato clave es que, a lo largo del 2024, el precio promedio de la palta peruana no bajó de los 2 € por kilo, lo que refleja la solidez de la demanda y la estabilidad del negocio. Este comportamiento sugiere que el mercado sigue siendo saludable y que, con un manejo adecuado de los volúmenes de exportación, Perú puede mantener una posición competitiva. El desafío para el país es continuar con un crecimiento controlado, evitando incrementos bruscos de producción—por ejemplo, un alza del 50%—que podrían generar sobreoferta y afectar los precios. Mientras se mantenga este equilibrio, la perspectiva sigue siendo favorable.

MERCADO CHINO SIGUE SIENDO UNA PROMESA

-¿Qué ha pasado con el mercado chino? Había mucha expectativa de un crecimiento en la demanda.

–El mercado chino sigue siendo una promesa que aún no logra consolidarse. Por alguna razón, la palta no ha alcanzado en China los mismos índices de crecimiento que ha mostrado en Europa o Estados Unidos. Esto parece estar relacionado, en gran medida, con la falta de educación del consumidor chino sobre cómo consumirla. Se suele decir que, si cada habitante de China consumiera una palta al año, no habría suficiente abastecimiento en el mundo. Sin embargo, después de casi diez años, esa expectativa no se ha materializado. Chile, Perú y México llevan entre ocho y diez años con autorización para exportar paltas a China, pero el mercado sigue muy concentrado en la costa del país, principalmente en Shanghái, sin lograr una expansión significativa hacia el interior, como sí ha sucedido con los arándanos. En el resto de Asia, el consumo ha mostrado una leve alza en Corea, mientras que Japón se mantiene como un mercado maduro y estable. Aún queda por analizar en profundidad por qué la demanda de palta en China no despega con la fuerza que se esperaba.

-Mencionabas que la palta es una fruta de moda, pero suele ocurrir que eso se frena abruptamente cuando otro producto toma su lugar. ¿No representa esto un riesgo para el palto?

-En el corto y mediano plazo, no se vislumbra un sustituto. Actualmente, es un producto único que combina versatilidad y valor nutricional, lo que refuerza su posicionamiento en el mercado. Esta oportunidad para los productores seguirá siendo aprovechada, especialmente con la expansión hacia nuevos mercados. Además, la palta ha recibido una fuerte promoción, particularmente en Estados Unidos y Europa. Durante la década pasada, su popularidad creció notablemente, vinculándose con el consumo de la generación ‘millennial’ y los ‘hipsters’, en parte gracias a la tendencia de las tostadas con palta. Ese fenómeno ayudó a masificar el producto y, hoy en día, quienes lo adoptaron en esa época ya lo tienen incorporado en su dieta habitual.

-Si el consumo va a acompañar todo este crecimiento se entendería que el negocio de la palta sigue siendo bastante interesante.

-Como decía al principio, junto con el arándano, es una de las frutas con mayor crecimiento en la demanda global y todo indica que esta tendencia se mantendrá en los siguientes años.

MÉXICO: ENLAZADO COMERCIALMENTE CON EE UU

-Ante la posible imposición de aranceles por parte de EE UU ¿Cómo podría responder México?

-Pensaría que esto hay que verlo más bien desde el otro lado, la dependencia que tiene Estados Unidos de México que es cada vez más alta. En el ámbito agrícola, la dependencia se da a nivel de productos como la cerveza, café, frutas, verduras. Estados Unidos es un importador neto, o sea, tiene un déficit en su balanza comercial que se vio acrecentado en los últimos cinco años. Entonces, es cada vez más dependiente de las importaciones y el hecho de colocar estas medidas arancelarias sería quizás un poco contraproducente. Esto podría dar un poco de contrapeso frente este escenario, más aún con la palta que es tan consumida. El mejor ejemplo que tenemos es Chile que cuando cae la producción y sube el precio, los consumidores lo pagan igual.

-¿Crees que esto mismo ocurrirá en EE UU?

-Ese podría ser uno de los escenarios que podría ocurrir. La población, sobre todo considerando la población latina hispana, va a continuar consumiendo paltas, pese al aumento de precio por los aranceles. Lamentablemente, no sabemos qué pasará, pero yo tendería a pensar más en escenarios, como en México y Chile, donde la población está muy cautiva con esta fruta.

-¿Debería México apostar por una estrategia más global como exportador? ¿Es una necesidad o una opción viable?

-México cuenta con una posición sumamente ventajosa, lo que hace que diversificar sus mercados no sea una prioridad urgente. Un aspecto clave es la distribución de su producción. Michoacán ha sido tradicionalmente la principal zona productora de palta, aunque desde inicios de la última década Jalisco ha ganado relevancia en el sector. Para exportar al mercado europeo, la fruta mexicana tendría que viajar alrededor de dos semanas en barco, enfrentando precios más fluctuantes. En contraste, la proximidad con Estados Unidos, a solo dos o tres días en camión, le permite una capacidad de respuesta mucho más rápida ante variaciones en la demanda y el precio. Sin duda Estados Unidos es el destino más rentable y eficiente para su producción. Esto responde a un modelo comercial que, por el momento, sigue siendo altamente competitivo y sólido.

PERU: FRENTE A UNA MAYOR PRODUCCIÓN, HAY QUE CUIDAR LA CALIDAD

Recientemente, Gonzalo Salinas comenta que tuvo información de los mismos productores de palto que en el Perú ya se alcanzan las 77 mil hectáreas. En el 2022 se contabilizaron un promedio de 60 mil ha. Entonces, resalta que son aproximadamente 17 mil ha nuevas que aparecieron en pocos años. “Había una superficie mucho mayor de la que teníamos considerada y eso también refleja cómo está realmente creciendo el sector en Perú”, apunta.

¿Cuál es tu análisis frente a este sorpresivo crecimiento de ha en Perú?

Es muy probable que en 2025 Perú retome la senda de crecimiento que venía mostrando en años anteriores, y esta tendencia podría mantenerse en las próximas temporadas. Una de sus principales fortalezas radica en sus altos rendimientos, y a medida que estos sigan mejorando, el país aumentará aún más su capacidad de producción y exportación.

¿Qué implicancias tiene este crecimiento acelerado para la industria peruana?

El gran desafío para Perú será mantener la calidad del producto y definir con claridad las ventanas comerciales que abastecerá. Se estima que existen alrededor de 10.000 ha en la sierra, donde la producción está fuera del calendario tradicional, con cosechas que comienzan entre diciembre y enero, lejos del pico de la campaña peruana. Esto plantea retos en la comercialización de la fruta fuera de temporada, asegurando que cumpla con los estándares de calidad exigidos por los mercados internacionales. En la última temporada, durante el período de noviembre a febrero, cuando la producción de España, Israel, Chile y Marruecos estaba en descenso, el mercado europeo se volvió especialmente atractivo para la palta temprana de Perú. El problema es que, según lo que se ha observado, esta fruta de cosecha temprana no está mayormente controlada por las grandes exportadoras, lo que llevó en algunos casos al envío de producto que no cumplía con la calidad esperada.